Американская биржа закрылась очередным снижением ...

Акции всех трех подразделений First Republic Bank , дружно, еще упали на -35% ...

а с ними и куча других финансовых организаций ...

Своевременно вышла статья - "Насколько глубока гниль в банковской индустрии Америки ?"

Экономист.

"Банковское дело - это трюк с доверием. Финансовая история изобилует банкротствами по той простой причине, что ни один банк не сможет выжить, если достаточное количество вкладчиков захотят получить выплаты одновременно. Таким образом, хитрость заключается в том, чтобы гарантировать, что у клиентов никогда не будет причин выбрасывать свои наличные. Это то, что боссы банка Силиконовой долины (svb), бывшего 16-м по величине кредитором Америки, не смогли выполнить в критический момент.

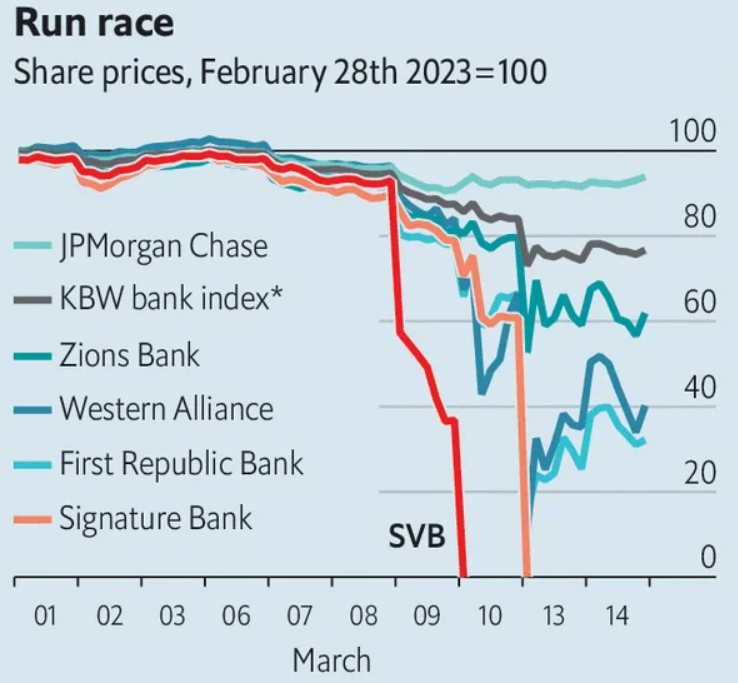

Падение svb, 40-летнего банка, созданного для обслуживания технологической сцены Bay Area, заняло менее 40 часов. 8 марта кредитор заявил, что выпустит акционерный капитал на сумму более $2 млрд, частично для покрытия убытков по облигациям. Это побудило внимательно изучить его баланс, который показал, что около половины его активов составляли облигации с долгосрочным сроком погашения, и многие из них находились под водой. В ответ были изъяты депозиты на сумму 42 миллиарда долларов, что составляет четверть от общего объема средств банка. В полдень 10 марта регулирующие органы объявили, что svb потерпел неудачу.

Возможно, это был единичный случай. Бизнес svb - банковское обслуживание технарей — был необычным. Большинство клиентов были фирмами, владеющими суммой свыше 250 000 долларов, защищенной Федеральной корпорацией по страхованию вкладов (fdic), регулирующим органом. Если банк терпел крах, они сталкивались с убытками. А svb использовал депозиты для покупки облигаций с долгосрочным сроком погашения на пике рынка. “Можно было бы предположить, что банк Силиконовой долины был бы хорошим кандидатом на банкротство без распространения инфекции”, - говорит Ларри Саммерс, бывший министр финансов. Тем не менее, запросы на снятие средств в других региональных банках в последующие дни показали, что “на самом деле имело место существенное заражение”.

Отсюда и вмешательство властей. Перед возобновлением работы рынков 13 марта Федеральная резервная система и Министерство финансов сообщили, что Signature Bank, кредитор, базирующийся в Нью-Йорке, также потерпел крах. Они объявили о двух мерах по предотвращению новых обвалов. Во-первых, все вкладчики в svb и Signature были бы восстановлены в целости и сохранности сразу. Во-вторых, Федеральная резервная система создала бы новый механизм экстренного кредитования - Программу банковского срочного финансирования. Это позволило бы банкам размещать высококачественные активы, такие как казначейские или ипотечные облигации, обеспеченные государственными учреждениями, в обмен на денежный аванс, равный номинальной стоимости актива, а не его рыночной стоимости. Банки, которые вложились в облигации, которые упали в цене, таким образом, были бы защищены от участи svb.

Эти события поднимают глубокие вопросы о банковской системе Америки. Предполагалось, что правила, принятые после финансового кризиса, наполнили банки капиталом, увеличили их резервы наличности и ограничили риски, на которые они были способны пойти. Предполагалось, что у ФРС будут инструменты, необходимые для обеспечения того, чтобы платежеспособные учреждения оставались в бизнесе. Критически важно, что это кредитор последней инстанции, способный обменять наличные деньги на хорошее обеспечение по штрафной ставке в своем “окне скидок”. Выступать в качестве кредитора последней инстанции - одна из важнейших функций любого центрального банка. Как писал 150 лет назад Уолтер Бейджхот, бывший редактор The Economist, в статье “Ломбард-стрит”, работа центрального банка заключается в том, чтобы “в панике выдавать кредиты под все виды текущих ценных бумаг или под все виды, под которые обычно ссужаются деньги”. Это “может и не спасти банк; но если это не так, его ничто не спасет”.

Интервенции ФРС и Казначейства были такого рода, которых можно было бы ожидать в условиях кризиса. Они коренным образом изменили финансовую архитектуру Америки. Однако на первый взгляд проблема заключалась в плохом управлении рисками в одном банке. “Либо это была неоправданная чрезмерная реакция, либо в американской банковской системе гораздо больше гнили, чем те из нас, кто не имеет доступа к конфиденциальной надзорной информации, могут даже знать”, - говорит Питер Конти-Браун, историк финансов из Пенсильванского университета. Так что же это такое?

Чтобы оценить возможности, важно понимать, как изменения процентных ставок влияют на финансовые учреждения. Баланс банка - это зеркальное отражение баланса его клиентов. Он должен деньги вкладчикам. Кредиты, которые люди должны ему, - это его активы. В начале 2022 года, когда ставки были близки к нулю, американские банки располагали активами на сумму 24 трлн долларов. Около 3,4 трлн долларов из этой суммы были наличными на руках для выплаты вкладчикам. Около 6 трлн долларов было вложено в ценные бумаги, в основном в казначейские облигации или облигации с ипотечным покрытием. Еще 11,2 трлн долларов были предоставлены в виде кредитов. Американские банки финансировали эти активы с помощью обширной депозитной базы на сумму 19 трлн долларов, из которых примерно половина была застрахована fdic, а половина - нет. Чтобы защитить от потерь свои активы, банки держали “капитал первого уровня” на сумму 2 трлн долларов США самого высокого качества.

Затем процентные ставки подскочили до 4,5%. Падение svb привлекло внимание к тому факту, что стоимость банковских портфелей упала в результате повышения ставок, и что этот удар не был отмечен в балансовых отчетах. fdic сообщает, что в общей сложности финансовые учреждения Америки понесли нереализованные рыночные убытки в размере 620 миллиардов долларов. Можно, как это делали многие, сравнить эти потери с собственным капиталом банков и почувствовать чувство паники. В совокупности 10%’ный удар по портфелям облигаций, если он будет реализован, уничтожит более четверти капитала банков. Утверждается, что финансовая система, возможно, была хорошо капитализирована год назад, но часть этой капитализации была потеряна из-за более высоких ставок.

Упражнение становится еще более тревожным, когда другие активы корректируются с учетом более высоких ставок, как это сделала Эрика Цзян из Университета Южной Калифорнии и соавторы. Например, нет реальной экономической разницы между десятилетней облигацией с купоном в 2% и десятилетним кредитом с фиксированной процентной ставкой в 2%. Если стоимость облигации упала на 15%, то упала и стоимость кредита. Некоторые активы будут представлять собой кредиты с плавающей процентной ставкой, где ставка повышается вместе с рыночными ставками. К счастью, данные, собранные исследователями, делят кредиты на кредиты с фиксированной и плавающей ставками. Это позволяет авторам анализировать только кредиты с фиксированной процентной ставкой. Результат? Банковские активы стоили бы на 2 трлн долларов меньше, чем сообщалось, — этого было бы достаточно, чтобы уничтожить весь капитал в американской банковской системе. Хотя часть этого риска можно было бы хеджировать, это обходится дорого, и банки вряд ли сделали бы большую часть этого.

Но, как отмечают г-жа Цзян и соавторы, существует проблема с остановкой анализа здесь: стоимость базы уравновешивающих депозитов также не была переоценена. И это гораздо, гораздо более ценно, чем было год назад. Финансовые учреждения, как правило, вообще ничего не платят по депозитам. Они также довольно сложны, поскольку вкладчики хранят деньги на текущих счетах годами подряд. Между тем, благодаря растущим ставкам цена десятилетних облигаций с нулевым купоном упала почти на 20% с начала 2022 года. Это означает, что возможность занимать под 0% в течение десяти лет, что фактически обеспечивает стабильная, недорогая депозитная база, сейчас стоит на 20% больше, чем в прошлом году, - более чем достаточно, чтобы компенсировать потери по банковским активам.

Таким образом, истинный риск для банка зависит как от депозитов, так и от поведения вкладчиков. Когда ставки повышаются, клиенты могут перевести свои наличные на сберегательные счета денежного рынка или с высокой доходностью. Это увеличивает стоимость банковского финансирования, хотя обычно и не так сильно. Иногда — если банк сталкивается с серьезными трудностями — депозиты могут исчезнуть в одночасье, как разорительным образом обнаружил svb. Банкам с крупными, липкими и недорогими депозитами не нужно сильно беспокоиться о рыночной стоимости своих активов. Напротив, банки с непостоянными депозитами очень много делают. Как отмечает Хью ван Стинис из консалтинговой компании Oliver Wyman: “Потери на бумаге становятся реальными потерями только тогда, когда они кристаллизованы”.

Сколько банков вложили деньги в ценные бумаги или выдали множество кредитов с фиксированной ставкой и испытывают дискомфорт от непостоянных депозитов? Застрахованные депозиты являются самыми надежными, потому что они защищены, если что-то пойдет не так. Итак, госпожа Цзян и соавторы рассмотрели незастрахованные денежные средства. Они обнаружили, что если бы половина таких депозитов была изъята, оставшихся активов и собственного капитала 190 американских банков было бы недостаточно для покрытия остальной части их депозитов. В настоящее время эти банки хранят застрахованные депозиты на сумму 300 миллиардов долларов.

Вновь обретенная возможность обменивать активы по номинальной стоимости в рамках Программы банковского срочного финансирования, по крайней мере, облегчает банкам выплату вкладчикам. Но даже это лишь временное решение. Ибо новый механизм ФРС сам по себе является чем-то вроде обмана доверия. Программа будет поддерживать банки, испытывающие трудности, только до тех пор, пока вкладчики считают, что это так. Заимствование через этот механизм осуществляется по рыночным ставкам около 4,5%. Это означает, что если процентный доход, который банк получает от своих активов, ниже этого показателя — и его недорогие депозиты уходят - учреждение просто умрет медленной смертью от ежеквартальных потерь чистого процентного дохода, а не быстрой, вызванной банкротством банка.

Вот почему Ларри Финк, босс BlackRock, крупной фирмы по управлению активами, предупредил о “медленно развивающемся кризисе”. Он ожидает, что это повлечет за собой “еще больше изъятий и остановок”. То, что высокие процентные ставки выявили несоответствие активов и пассивов, которое привело к краху svb, по его мнению, является “ценой, которую мы платим за десятилетия легких денег”. Г-н Конти-Браун из UPenn указывает, что существуют исторические параллели, наиболее очевидными из которых являются потери банков, которые увеличились в 1980-х годах, когда Пол Волкер, тогдашний председатель ФРС, повысил ставки.

Более высокие ставки в первую очередь выявили проблемы в портфелях облигаций, поскольку рынки в режиме реального времени показывают, как эти активы падают в цене при повышении ставок. Но облигации - не единственные активы, которые несут риск при изменении политики. “Разница между процентным риском и кредитным риском может быть довольно тонкой”, - отмечает г-н Конти-Браун, поскольку повышение ставок в конечном итоге окажет давление и на заемщиков. В 1980—х годах первыми обанкротились банки, стоимость активов которых падала с ростом процентных ставок, но в конце концов кризис также выявил плохие активы в американских “бережливых” банках, специализирующихся на обслуживании потребителей. Таким образом, пессимисты опасаются, что банки, которые сейчас терпят крах из-за более высоких ставок, являются лишь первой костяшкой домино, которая рухнет."

Комментарии

Чеширский кот - здесь чтоб стоять на месте надо бежать в два раза быстрее.

Не экономист, но прочитал и такое в интернете.... интересно это мысль реально осуществимая или автор играет в мировые заговоры???? И если осуществлят ,какие риски существуют для экономики США???

Давайте разбираться что там такого накрутил ФРС

Краткая справка для тех кто пропустил.

Проблема текущего банковского кризиса в западном мире заключается в том, что у банков на балансе с 2020-2021 года лежала куча госдолга с околонулевой доходностью. Спасибо эре низких ставок.

Когда же Жорик Паэлл (глава ФРС) начал как сумасшедший ставку поднимать, то все эти бумаги буквально обвалились в цене.

В итоге обеспечение американских банков наполненное самым надежным и «безрисковым» активом по сути стало токсичным. В итоге любой банк стал крайне чувствителен к набегу вкладчиков. Ведь для того чтобы отдать им кеш необходимо эти бумаги, потерявшие 20-40% своей стоимости, продавать и фиксировать убыток. Учитывая маржинальность банковского бизнеса в лучшем случае в 5% это закономерно приводит к банкротству.

Запускается банальная петля смерти. Первый крупный вывод вызывает затруднения, это видит рынок и начинает выводить еще больше, что в итоге и приводит к обрушению сначала одного, а потом и по цепочке всех банков «соседей».

ФРС же решил эту проблему кардинально. Он прикинул объем всего американского госдолга, хранящегося на балансах всех банков в США. По номиналу (то есть без скидки в те 20-40%). Сумма составила около $2 трлн.

Дальше ФРС выделила банкам кредитную линию под 5% годовых, где залогом выступит тот самый госдолг на балансах банков. Причем залог будет оценен по НОМИНАЛУ. В случае уже умерших Silvergate и SVB эту разницу гарантировал возместить Минфин США (там около $25 млрд.).

По остальным же банкам без обеспечения Минфина, поскольку в данный момент они считаются здоровыми.

Таким образом была ПОЛНОСТЬЮ решена проблема потери ликвидности банковской системы и рисков набега вкладчиков, который исключительно сам Жора и сгенерировал.

Теперь у банков есть кеш под 5% и они пошли покупать новый госдолг. С доходностью уже не 0.25%, а 4%+. Именно поэтому получился такой резкий обвал доходности двухлетнего госдолга США.

Вы скажете: а в чем логика? Взяли под 5%, а бумаг забрали с дохой в 4%.

Все очень просто: этим выиграли для себя время. Причем довольно много. Месяцы.

Весь последний год мы видим один простой и четкий процесс: Жорик делает все для того чтобы финсистема США была лучшей из худших. То есть она конечно в полной жопе, но выглядит лучше чем Европа, Британия, Канада, Австралия, Япония и Южная Корея.

Таким образом обеспечивается собственная стабильность, переток капитала и предприятий из перечисленных стран.

Текущий план спасения Жорика прекрасно ложится в эту канву.

Смотрите: американские банки освободились от токсичного актива вообще ничего не потеряв. Весь остальной же мир сидит в устрашающих убытков. Многих туда активно засаживали еще всю первую половину 2022 года.

Таким образом получается сценарий на подобии Ковид. Появился в Китае, но очень быстро перекинулся на весь мир, а Китай спешно приняв меры по итогу понес наименьшие экономические потери.

Вот и с банковским заражением в США тоже самое. Стартовало у себя, быстро посадили всех на карантин, а эпидемию передали дальше по цепочке в Европу (Credit Suisse, европейское отделение SVB).

Уверен, что скоро что-нибудь взорвется еще и в Британии/Канаде/Японии.

У них то возможности впрыснуть такой объем ликвидности нет, поэтому они в заведомо проигрышном положении.

За счет этого США получит еще одну волну притока капитала от истекающей кровью Европы.

Пауэлл же получит возможность, как минимум, еще не понижать ставку пару месяцев, чем поможет США выгодно отличаться от Европы, где реальная ставка просто ужасная.

Дальше, когда в Южной Европе стартует наконец долговой кризис либо же гиперинфляция вместо него, то Пауэлл спокойно опустит ставку, госдолг на балансах банков вырастет в цене и даст им доходность выше 5%.

В итоге американская банковская система в шоколаде и без потерь, а европейская - стынет в морге.

@inflation_shock

Кроме Британии/Канады/Японии есть ещё страны, которым вся эта "карусель" оочень не выгодна или они ".. твари дрожащие и права не имеют"?

Выигрыш во времени для страны будет получен, но результат-то требуется другой, и не для страны, а для мировой фин.системы.

Вы, похоже, так ничего и не поняли, несмотря на годы сидения на АШ: мировую финансовую систему больше никто спасать не собирается.

С 2016го года пути США и глобалистов разошлись: хотя у республиканцев и демократов радикально разное видение будущего США — в том, что глобальная финансовая система не жилец они “сходятся во мнении”.

Вопрос заключается только в том, как её обрушить, чтобы США “упали на всех сверху” (чтобы потом, после краха, подняться первыми).

Трамп (ну или, скорее, кланы, на него поставившие) понимал, что Россию ему не завалить и предполагал с этим просто смириться, но ему не дали.

Демократы поставили всё на возможность “сломать Россию” и уже потом “упасть” — но у них пока не получается. А сроки поджимают.

Вот потому пока дерибанят Европу.

Интересссная у вас картина мира получается.. всё ( для боль-мень благополучного падения) в РФ упирается.. Тот же Китай, со своей промкой и уже начавшейся оформляться энергетикой как бы вопще никому не интересен

И что значит упасть сверху, чтобы потом, после краха, подняться первыми? За счёт чего подниматься то планируется?? За счёт много напечатанных зелёных президентов? так они уже никому не интересны будут.. сейчас уже коситься то начинают.. Или за счёт разваленного производства почти всего? Что у них там со станкостроением то? ЕС уж скорее реанимироваться начнёт, при условии вылизывании задниц.. жёлтых, коричневых, чёрных, ну и епстественно белых...

и есчо момент - таки надо сравнивать "уровни" падения.. с "небоскреба" или с "крылечка в хижине".. тут вопрос большоооой, кому легче подняться то будет (до прежних высот) что б можно было народу заявить про "всё нонче - уже как давеча.. и двигаемся дальше"

Китай замечательно грохнется при обвале мировой экономики.

Он вообще не готовился к отмене глобализации.

Сейчас вроде начал рыпаться, в самое последнее время, но у него нет времени.

А Россия — готовилась и, как мы видим, пока успешно попыткам обрушения сопротивляется.

А за счёт чего все остальные планируют подниматься?

Но да, тут в Америке глубокий раскол: одна половина хочет загнать все BLM “под шконку” и вылазить за счёт WASP'ов (вот то самое MAGA), другая — сделать мини-глобализацию в рамках Западного полушария.

А вот для этого и нужно, чтобы все остальные “упали” глубже и больнее: если во всём мире под полная …опа, а в США всё будет чуть лучше, то неважно до какого уровня всё рухнет.

Главное чтобы в США всё было лучше, чем в остальном мире, а на абсолютный уровень наплевать.

Не грохнется Китай, а на десятилетие назад откатится.. и всё. Они и сейчас, при "всё у них хорошо" не поклонники гедонизма.. а поколение "постарше чуть" в стадию повального склероза и маразма не вступило ещё.. припадёт так нехило у них тот самый ВВП.. и? выживут под чутким и неусыпным руководством КПК.. недовольных постреляют - в этом им опыта не занимать

Остальные - это кто? О чём речь то? Если "остальные" это ЕС, то таки да.. им мало не покажется. А ежели к остальным всяких индусов да бразильянцев с малазийцами причислять, то совсем другие уровни падения - в разы меньше падать.. они и так не особо жируют.

Насчёт "в США всё будет чуть лучше" .. лучше чем где и чем? Сдаётся мне, что при превращении долларя в местные муруканские фантики, в африке будет лучше.. ибо за доллар уже ничего и нигде не прикупишь..

А-пять двадцать пять.. им лучше то за счёт остальных, использующих платёжный инструменТ под названием доллар.. если рухнут, то не будут его пользовать и... на чё ту же самую сильную и грозную армию содержать то? со всеми вытекающими. бояцца то перестанут

А как же "убегание" производств из ЕС в США? Если смогут достаточно переманить и создать проблемы вовне, то за счет этого и поднимутся. Особенно если при этом ещё придушить Китай санкциями, на фоне эскалации ситуации с Тайванем.

Это Трамп сделал бы в наилучшем виде.

Демократы, вместо этого, пытаются удержать как можно дольше финсистему от развала и заставить всех бежать чисто экономическими методами, без “ручного управления”.

В результате производства из ЕС никуда не убегают, а просто закрываются.

Потому, собственно, Трампу было неважно упадёт ли Россия или нет, а для демократов это критический вопрос.

А чё, уже много убежало? И стимул для бегства, в виде (пока ещё) пары завалившихся банков, конечно хорош!.. Ага.. А чё там с инфраструктурой? Помнится им самим порой лектричества не хватает.. Куда товары перебещщики экспортировать будут? Типа план Маршалла v.2 для ЕС замострячат? так те сами деньгу печатать нонче умеют.. и станкостроение (производство средств производства) в той ЕС как бы пока есчо в наличии.. в отличии от..

Чё там ( в США) с квалифицированной рабочей силой? с образованием? количество живущих на пособия? - чёй то около 65 млн. За чертой бедности емнип 32% (+/- 100 млн )

В ощем (по АнТюр-у) них всё хорошо

Ну а точнее, наверное таки будет по Жванецкому (чуть перефразируя) - Что с США не делай, они упорно ползут на кладбище.

Любой перенос производства - это ликвидация предприятия на старом месте. Этим мериканцы и пытаются заниматься в овечьей шкурке.

Что перенос есть ликвидация (обезжиривание) понятно.. но организация и отлаживание техпроцесса на новом месте (в США), особенно в нонешних условиях, ещё та головоломка.. соберут ли - большой вопрос

Обещать - не значит жениться.

Хорошо, что не на унитазе

Это кто же здесь такой оракул предсказания? Чьи предсказания сбылись

Почему нет ? Так же как в штатах напечатают. Не вижу разницы.

Разница есть и она - ого-го! За штатовский доллар во всём мире продаётся и покупается больше половины всех продаваемых между странами товаров. Поэтому он нужен всем. И сбагрить его можно везде. У евро уже всё много более грустно.

А вот фунты, иены и, господи прости, канадские доллары в мировой торговле практически не используются, а, значит, шансов рассеять их лишнюю массу на всём мировом рынке нет, а, значит, всё уйдёт в инфляцию у себя дома.

Не мы уходим от доллара.

Доллар уходит от нас.

Спасибо, хоть разжевали в чем засада!

Ну да, ну да, целых 7 % американского долга гениальный ФРС прикрыл своей туалетной бумагой... Еще 10% центробанки вассалов держат. А остальной куда девать?

Не только банки держат трежеря в своих портфелях. две трети амеровского долга на руках у американских держателей. И теперь они размышляют: сразу их слить с убытками или потерпеть год-другой, может поднимутся? Как вы думаете какой вариант лучше?

Оба хреновые. Потому что сейчас инфляция пойдет на 10% и через год обеспечит держателю те же убытки. Тот же хрен, только в спокойном состоянии...

Я бы ещё обратил внимание на следующий факт. Сейчас все забирают депозиты, чтоб купить 10-тилетки, бумаги правительства с доходностью 4+%. Но как только ФРС снова опустит ставку, все бросятся эти бумаги продавать, чтоб эти самые 4+% получить не за 10 лет, а практически за существенно более короткий срок. То есть ФРС придётся снова выкупать правительственные бумаги по номиналу с убытком 20-30%.(размещались они с дисконтом 40+% на 10 лет)

Такое тоже возможно. Лихорадка на ФР всегда к убыткам.

Кому к убыткам, кому и к прибылям...

По телеге ходит видео от русскоязычного американца, который пытается снять наличные в jp morgan chase (спойлер - деньги не выдают и не только ему).

Как человек который столкнулся с этим феноменом лично, причём две недели назад, ещё до всей пляски с банками, могу смело утверджать: у этих идиотов просто что-то с банкоматами.

Ибо карточку заблокировали не только мне.

К финансовой истерии это всё отношения не имеет, “у человека в окошечке” деньги выдали без проблем.

Угу - "просто так совпало!" В позднем СССР хватало таких совпадений из-за разлада инфраструктуры - весьма напоминает однако.

Забавно как республиканцы и демократы собачатся насчет SVB, республиканцы говорят, проклятые панки, у вас дыра в три миллиарда с осени ещё, а вы вместо мольбы о спасении к какому-нибудь доброму богатому мешку семинары по половой идентификации проводите и кольца в нос втыкаете, а демократы - так вы ж сами, гады, за дерегуляцию проголосовали, при чём тут наши взгляды на полгендер, лживые старпёры-свободорыночники...

Насколько понимаю, трагедия (нет!) в том, что рынок акций - есть актив частных пенсионных фондов. Слава государственной пенсионной системе!

Трагедия в том, что, чтоб они сейчас не сделали, им всё будет в убыток.

Если они не опустят ставку - народ будет забирать деньги из банков и покупать 10-ти летние бумаги правительства. И им нужно печатать деньги, чтоб не обанкротились банки.

Если же они опустят ставку, то все, кто успел купить бумаги по 4+%, начнут их массово скидывать и придётся их выкупать практически по номиналу.

Сейчас такой момент, что вкладчики поделены, примерно, на 50% - кто успел перевести средства в госбумаги и кто только планирует это сделать.

Вот пусть и бегают в мыле))) Сами виноваты.

В Китае наличные юани получить только в окошке кассы. Уже три года. В городе Чжухай . Все оплаты, даже восемь юаней в уличной пельмешке - смартфоном. Такси любого типа , транспорт любой и прочее.

Интересно, кстати, что у индусов точно также.

Только их Paytm совершенно отделён и от Китая и от западных подобных систем.

Особенно прекрасно выглядят торговые автоматы, начисто лишённые каких-либо способов оплаты, доступных вне Индии, в международном аэропорту Дели.

Я там последний раз был двадцать лет назад. Тогда были чеки Томаса Кука , которые можно было купить за рупии, чтобы поменять в Москве на доллары с дисконтом шисят процентов.

В этом и есть смысл Томаса Кука - заявить, что ты есть - хотя тебя нет, потому что спасибанинада . Я думаю, что эти электроларьки про это же ..

Понятия не имею, о чём вы. Я там прекрасно всё, чего хотел, получил, просто у меня знакомые в Индии есть и было кому QR-код переслать.

Но, как бы, это не должно быть нормой в международном-то аэропорту, согласитесь. По крайней мере в “глобальном” мире.

Я дико извиняюсь, но ведь это отмена трансграничного перетока капитала для физиков. Сейчас на Аликэкспресс можно купить что-то за рубли, а при 100% введении этих мер каждая страна живёт внутри и только граждане с лицензией могут купить коробок спичек за границей. Либо дисконт в 10, 50, 90% от номинала.

Дык а как вы представляли себя пресловутые панрегионы, которые тут уже лет 10 обсуждаются?

Вот примерно вот так, да.

За последние годы Европа стала очень сильно зависеть от США, но зависимость взаимна. Проблемы США аукаются Европе, а проблемы Европы эхом бьют по США. Падают дружно, хором. Скоро и до Японии волна дойдет.

Биткоин вверх попëр на фоне шторма в банковском секторе. А за ним и остальная основная крипта... Кому потери потерь, а кому и прибыль)))

Загнать остатки внуков детей цветов малолетних дибилов в активы уровня никто никому ничего не должен и обрушить в рамках форматирования дисков и избавления от ненужных нулей в рамках перехода в новые деньги - это понять безусловно невозможно. Ведь так никогда не было , начиная с луковичной лихорадки. И ранее.

Как, Алиса упала, обычно же ЧатГПТ всегда лежит?

Перспективный чат детектед! Сим повелеваю - внести запись в реестр самых обсуждаемых за последние 4 часа.

Думаю, что ставку ФРС подняла, в первую очередь, чтоб всякие, типа Китая, не скидывали госдолг пиндосии на вторичном рынке, а сидели тихо, как мышь под веником, до погашения этих бумаг.

Если ФРС опустит ставку, то многие начнут избавляться от их бумаг, увидев уязвимость от резкого повышения ставок.

И сразу возникают вопросы к любителям этих "надёжных" и "высоколиквидных" бумаг. Как видно сейчас, те кто брал эти бумаги несколько лет назад, сейчас не могут их продать без убытков. Вот и вся их "надёжность" и "ликвидность".

https://t.me/SALOBOY/18159

Тем временем, Байден , окружившись флагштоками римского типа, яки Понтий Пилат,

требует у Конгресса наказания банковских руководителей, "проморгавших" дыры в бюджетах ! )

Джо, не забывай, вся твоя система держится на сионистах и их деньгах, против кого ты попер ?

да, бидон - махровый

антиклерикалантисемит.Как человеку, являющемся обычным обывателем интересно главное: на сколько падение западных банков может повлиять на наши банки в РФ? Просто помню, как в 2008 мыльные пузыри СШП потянули весь мир и нас в том числе. Но с учётом нынешней обстановки, надеюсь, что этого не случится у нас. Или есть вероятность?

Что-то конечно аукнется, но явно не как в 2008-м, и таки есть шансы, что Россия тут выкрутится в лучшую сторону, и передел мирового разделения труда в нашу сторону пойдет еще интенсивнее.

Общая интонация статьи напоминает советскую классику:

Можно и проще: при инфляции низкодоходные бумаги в долгосрок не берет даже идиот. У нас наверно самые древние пенсионеры на такое не поведутся. Половина США - выглядит как полные болваны, что связано у них отсутствием рефлексов необходимых при нормальной, неискаженной вливаниями экономике.

Зажрались однако. И тут выглядят явно хуже своих ушлых предков вековой давности.