Всю свою жизнь я сходил с ума по деньгам.

Изобретение все новых способов делать деньги

просто не оставляло мне времени на образование.

Корнелиус Вандербильт

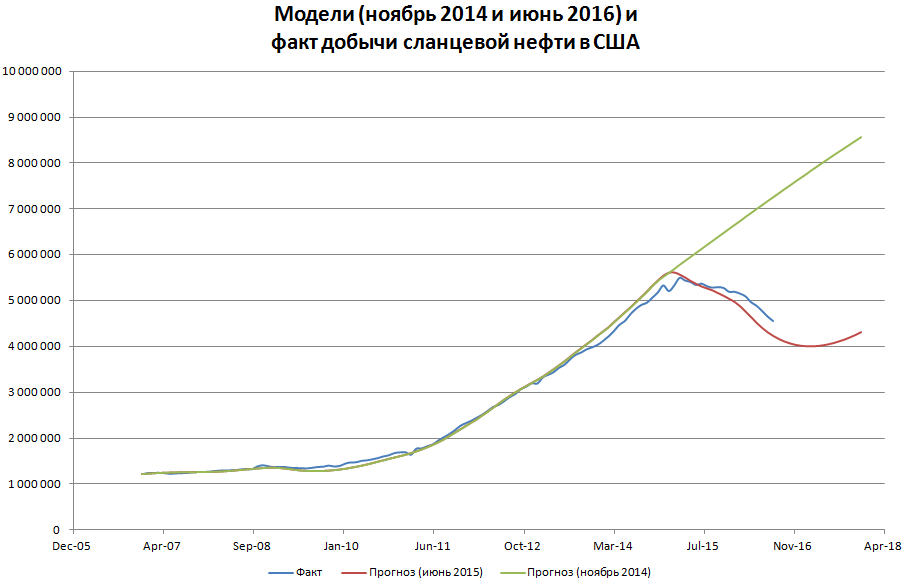

Хотя падение добычи сланцевой нефти в США ускоряется по крупным сланцевым месторождениям США (Bakken, Eagle Ford, Haynesville, Marcellus, Noibrara, Permian, Utica), но в связи с некоторым ростом цен на нефть постепенно начинается рост новой добычи и бурения. Для оценки возможного эффекта я построил прогнозы до конца 2017 года, как обычно один из прогнозов дает тренд без падения цен, а второй с учетом возможной динамики до конца 2017 года. Я в втором прогнозе предполагаю, что в 2017 году будет рост как минимум до 60-70$ за баррель, соответственно, уровень бурения вернется к концу 2017 года на уровень июня 2015 года.

На первом графике приведены фактическая добыча по этим месторождениям и две модели добычи нефти - по состоянию на ноябрь 2014 года и новая - на июнь 2016. Видно, что добыча в США все сильнее уходит от вероятного значительного роста добычи, который мог ликвидировать весь импорт нефти в США, но и по второму прогнозу минимальное прогнозное значение добычи на сланцевых месторождениях будет около 4 млн. баррелей в день, что соответствует примерно началу 2014 года.

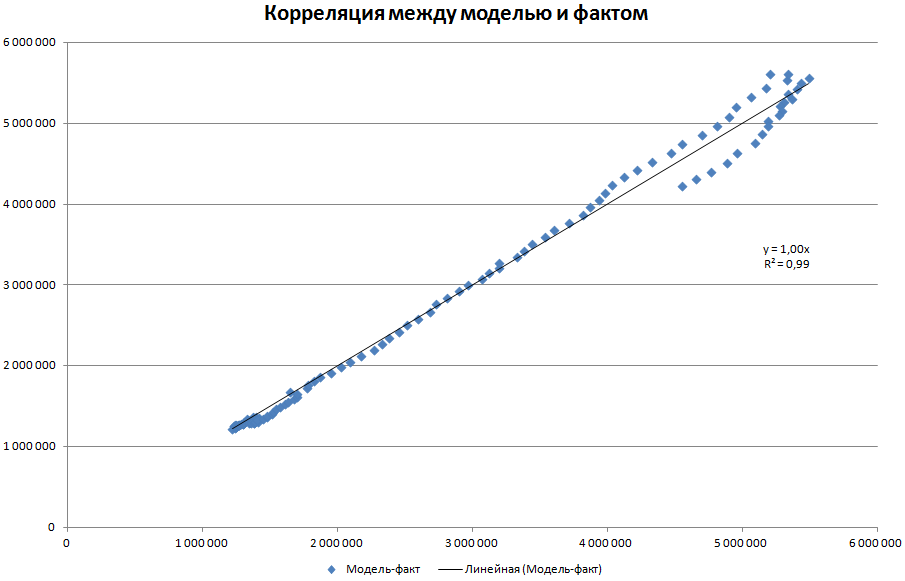

На втором графике сравнение данных новой модели (июнь 2016 года) с фактическими данными. Вполне адекватная сходимость модели и факта.

ОПЕК в июльском отчете примерно также видит данную ситуацию.

Разбег прогнозов и факта по добыче сланцевой нефти по крупным месторождениям США, баррели

Изобретение все новых способов делать деньги

просто не оставляло мне времени на образование.

Корнелиус Вандербильт

Хотя падение добычи сланцевой нефти в США ускоряется по крупным сланцевым месторождениям США (Bakken, Eagle Ford, Haynesville, Marcellus, Noibrara, Permian, Utica), но в связи с некоторым ростом цен на нефть постепенно начинается рост новой добычи и бурения. Для оценки возможного эффекта я построил прогнозы до конца 2017 года, как обычно один из прогнозов дает тренд без падения цен, а второй с учетом возможной динамики до конца 2017 года. Я в втором прогнозе предполагаю, что в 2017 году будет рост как минимум до 60-70$ за баррель, соответственно, уровень бурения вернется к концу 2017 года на уровень июня 2015 года.

На первом графике приведены фактическая добыча по этим месторождениям и две модели добычи нефти - по состоянию на ноябрь 2014 года и новая - на июнь 2016. Видно, что добыча в США все сильнее уходит от вероятного значительного роста добычи, который мог ликвидировать весь импорт нефти в США, но и по второму прогнозу минимальное прогнозное значение добычи на сланцевых месторождениях будет около 4 млн. баррелей в день, что соответствует примерно началу 2014 года.

На втором графике сравнение данных новой модели (июнь 2016 года) с фактическими данными. Вполне адекватная сходимость модели и факта.

ОПЕК в июльском отчете примерно также видит данную ситуацию.

Разбег прогнозов и факта по добыче сланцевой нефти по крупным месторождениям США, баррели

Корреляция между модельными (синяя кривая на первом графике) и фактическими данными

Комментарии

а может не начать :)

а может и сша уже не будет

И цена может не вырасти ....

"Брильянтовый, дай ручку, погадаю. И сердце твое успокоится тоской ..."

На АШ большинство придерживается модели акульего плавника - в среднесрочной перспективе падение энергопотока по всем фронтам...

Месторождения же есть и у них есть извлекаемые запасы при определенной цене на нефть, я думаю, что цикл масштабного падения все же будет попозже

часто просто читаю, Но афтар просто Ждет и надеитсо,на Подъем сланца??! Разжованно неоднократно ведь....

Это всего лишь определенный сценарий, нарисуйте свою модель и сравним

Я думаю, что рост цен на нефть не играет главной роли в текущем росте количества буровых. Это сезонный фактор, связанный с получением финансирования для проектов, с последующим заключением контрактов с подрядчиками. Все это привязанно к периодам отчетности сланцевых компаний. Весной большинство из них сумело более или менее успешно втереть свои отчеты инвесторам, и получило таки новые кредиты. Даже те, кто уже фактически обанкротились, сумели договориться о реструктуризации долгов и продолжили свою деятельность.

Так что пока не случиться очередная паника на рынке, финансисты будут продолжать вытягивать сланцевиков. А паника обычно случается раз в 10 лет. То есть до 2017-2018 их будут вытягивать. А потом все рухнет. И сланцевики и их кредиторы будут лопаться вместе.

Я смотрел годовой отчет за 2015 год второй по добыче газа в США компании Chesapeake, там при цене на 68$ нулевая рентабельность, падение стоимости активов, но не банкротство

Банкротами станут мелкие компании с плохими запасами, но их при низких ценах и нет смысла разрабатывать