Сегодня в выпуске:

— Про кредиты и инфляцию. Еще раз

— Новые виды ЦФА — ГЦП, или отели со скидкой

— В Италии и Германии задумались о возврате своего золота из США

— Что говорят в ЦБ про МФО?

Доброе утро, всем привет.

Среда, чего уж там.

Худший город Америки

Тут рейтинг подоспел. Сан-Франциско зетопофзетоп. Снизу. И еще несколько калифорнийских городов попали в худшую десятку и 148 участников: Стоктон (138), Лос-Анджелес (139), Лонг Бич (140, Фресно (141) и Окланд (146).

При нашей Калифорнии такой херни не было.

Сан-Франциско занял столь низкое место отчасти из-за своих долгосрочных долговых обязательств. Агентство Moody's понизило кредитный рейтинг Сан-Франциско в 2024 году, сославшись, в частности, на большое количество пустующих коммерческих помещений в центре города, сообщило Moody's в заявлении для Bloomberg News.

Он занял самое высокое место по долгосрочному долгу на душу населения, заняв 146-е место, с уровнем долга в 89 раз выше, чем у лучшего города: Каспер, Вайоминг.

В отчете Сан-Франциско занял 135-е место по экономике, что свидетельствует о том, что высокий бюджет Сан-Франциско на душу населения не приводит к эффективному качеству услуг. По состоянию на 30 июня 2024 года город имел 2,2 миллиарда долларов непогашенных городских облигаций общего назначения.

В верхней части списка WalletHub находятся города Прово (Юта), Нампа (Айдахо), Манчестер (Нью-Гэмпшир), Бойсе (Айдахо) и Нашуа (Нью-Гэмпшир).

А мы всегда говорили, в Айдахе хорошо. Практически как в Уэст Вирджиния.

Стоимость жизни

Согласно данным Joint Economic Committee (JEC) State Inflation Tracker, в декабре 2024 года среднее калифорнийское домохозяйство платило на 1278 долларов больше в месяц за ту же корзину товаров и услуг по сравнению с январем 2021 года.

Средневзвешенный индекс потребительских цен (CPI) в Калифорнии в 1965 году составил 31,7 (с использованием 1982-4 годов в качестве базовой линии 100); к 2024 году он вырос до 341,951.

***

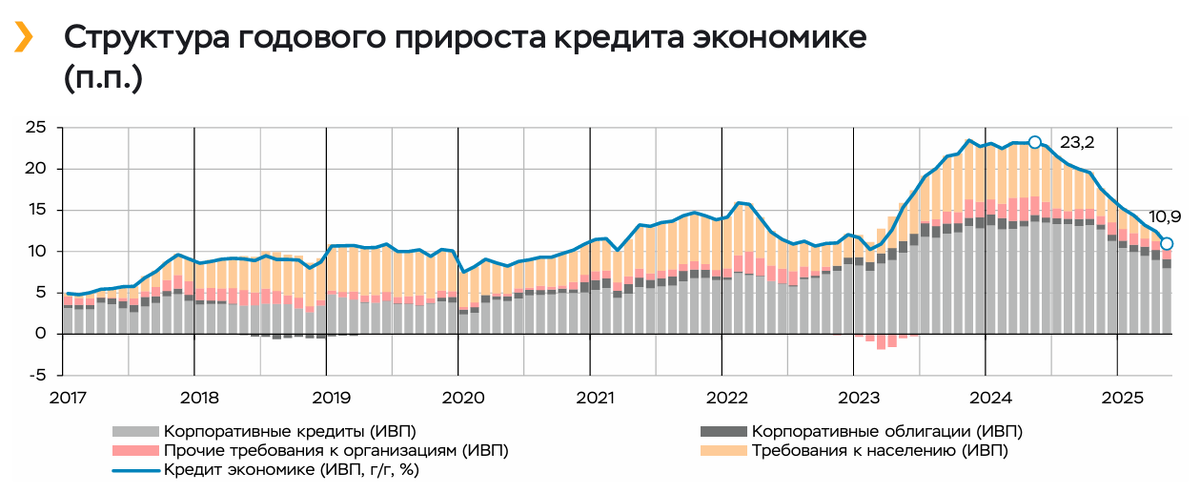

Про кредиты и инфляцию

Почему ЦБ боролся с ростом кредитования

Смотрите, когда банк даёт юниту Пете 100 000 ₽ кредита, то он создает в экономике новые 100 000 ₽. Т.е. у Пети на счёте было 0 ₽, а стало 100 000 ₽. Теперь у Пети есть обязательство перед банком, а у банка требование к Пете.

Петя рад, у него 100 касиков. Их можно тратить. Их вчера не было в экономике, а теперь появились. Если при этом экономика ничего дополнительно на 100к ₽ не произвела, то эти деньги погонят инфляцию. Ибо Петя побежит покупать, а товара больше не стало.

Также надо понимать. Процесс кредитования экономики, т.е. увеличения требований к экономике, обратим. При погашении кредита, средства из экономики изымаются и исчезают из денежной массы. Ну и как вы понимаете, процессы возврата идут постоянно.

В общем, всё довольно просто.

Кредит экономике – требование банковской системы к организациям и населению.

***

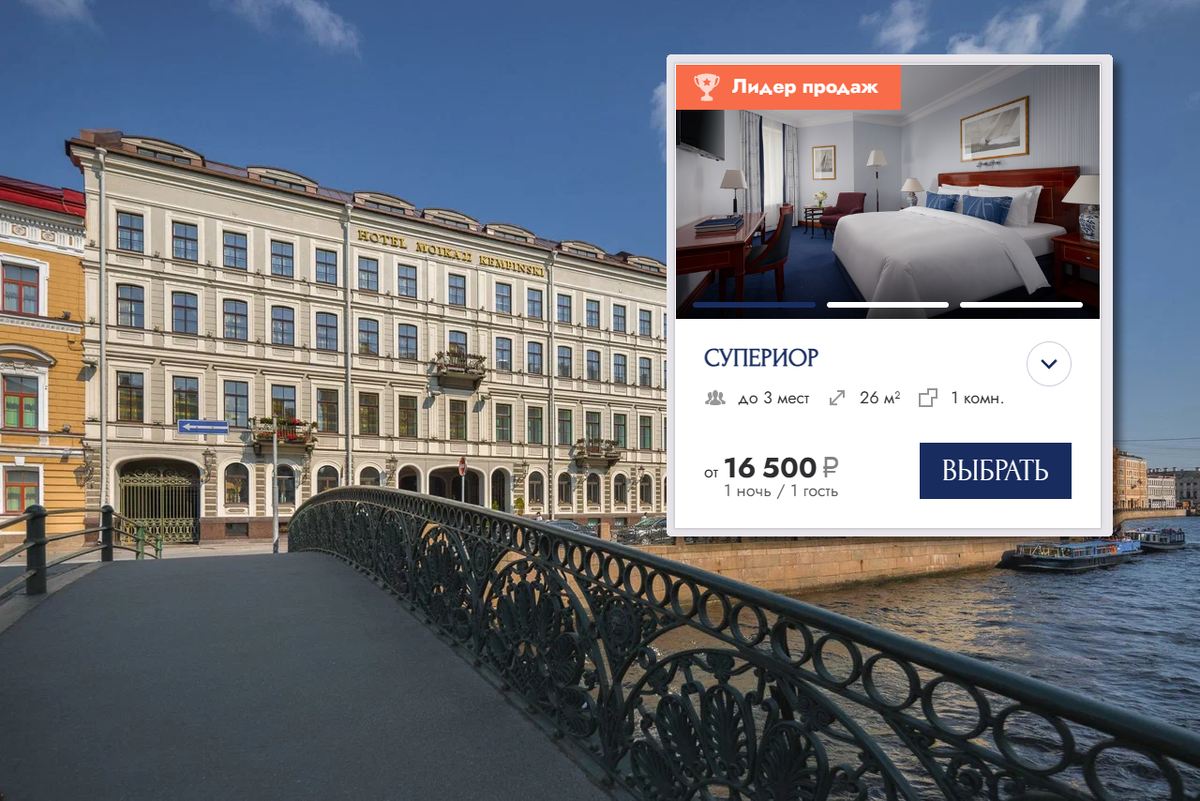

Отель у Эрмитажа с дисконтом надо? Очередные выдумки с ЦФА

Уважаемые читатели, эти вот эти всякие цифровые финансовые права не перестают радовать своей экзотичностью. То ли еще будет, я так думаю. Пока прощупывают рынок.

Я уже писал про возможность через ЦФА прикупить добротного пафосного вина за 20 с хвостиком вместо 60 тысяч рублей.

Сейчас новый вариант. Фиксируйте стоимость номера в добротном питерском «Grand Hotel Moika 22» напротив Эрмитажа на пару лет.

Все подробности в новом выпуске у меня на Sponsr и Boosty.

На одного экономия 15%. На двоих еще больше.

***

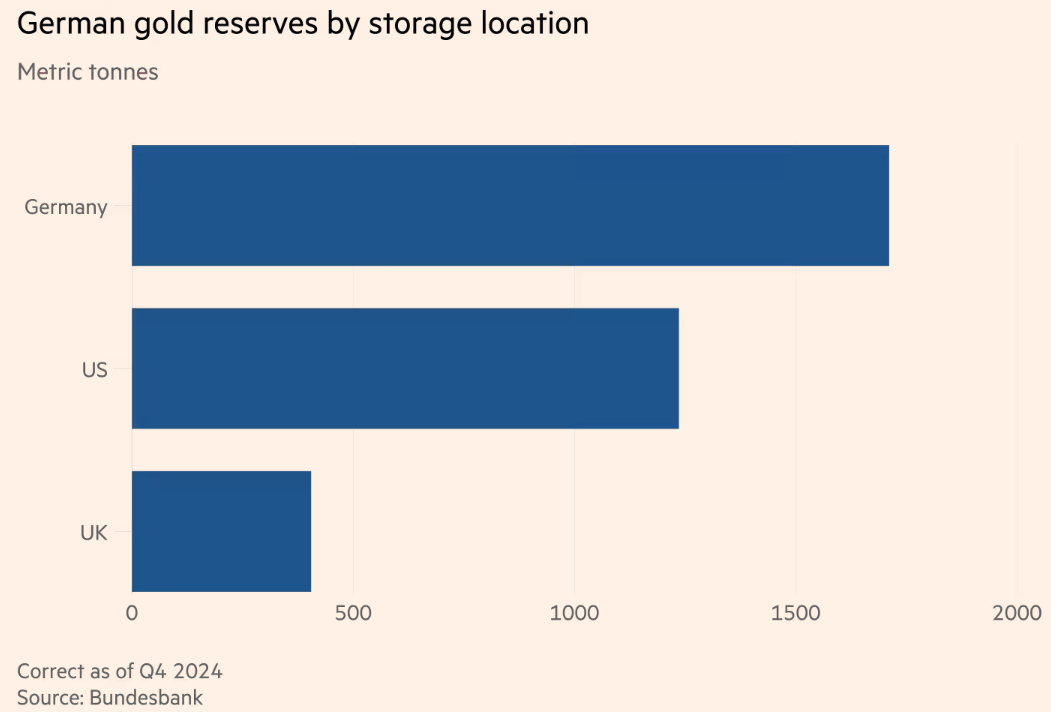

— Так, эй, вы, а ну-ка потребуйте наше золото взад!

— Ты кто?

— Я депутат!

— И?

— Глас народа. Мы страна или хер на блюде?

— Ну, да. Жы7. Мы мощные

— Ну так давайте. Золото.

— А что мы им скажем?

— Ну скажите что-нибудь.

— Что-нибудь.

— Не отдал?

— Нет.

— Ну скажите, что мир сейчас не торт. Напряжённость там, все дела.

— Ну не знаю. Как-то неудобно.

— Неудобно спать на потолке. Одеяло спадывает. Скажите им там, что у них независимость под вопросом.

— С ума сошли? Какая независимость?

— Ну эта, этого, как его. Ну где наше золото. Банк их большой секретный

— Резервный?

— Он самый

— Говорят, всё нормально. Спрашивают, почему мы спрашиваем. Мы что, не доверяем им?

— Ну мы не можем не доверять, ну пусть просто вернут. Что им жалко что ли? Скажите, что вон все у себя хранят. Китай. Россия.

— Сказали. Говорят, почему мы, демократические страны, вдруг позволяем

себе смотреть в сторону недемократических. Говорят, неприемлемо это.

Говорят, что у нас с вами мало свободы. И вообще, мало в НАТО вносим

— Слушайте, ну чо началось-то. Давайте уж, урегулируйте там что-нибудь как-нибудь. В конце концов, у нас и места тут нет.

Короче, там представители народа Италии и Германии вдруг голову подняли. Говорят, в Федрезерве США много их золота лежит. Непорядок это. А нужен порядок. 43% золотых запасов Италии и 37 Бундесбанка в Федрезерве – непорядок. Говорят, надо что-то делать. А то вдруг чего.

«Мы очень обеспокоены тем, что Трамп вмешивается в независимость Федеральной резервной системы»

Замечательная дружная семья народов. Мы, гусские, капиталисты, не обманываем дгуг дгуга.

***

Нынче появилось интервью директора департамента небанковского кредитования ЦБ Ильи Кочеткова, в котором он рассказал про рынок МФО.

Число уникальных клиентов МФО достигло 14,8 млн чел. Темпы роста объёмов выдач туземунят. Драйвером роста потребительского сегмента МФО в прошлом году стал выход на рынок новых, более доступных для граждан, продуктов отдельных крупных компаний с умеренной процентной ставкой на покупку товаров в торговых точках и на маркетплейсах. Более половины новых заемщиков, пришедших на рынок МФО в 2024 году, получили именно такие займы. При этом в совокупном объеме за год такие займы составляют чуть более 30%.

Вот и раскрылся симбиоз МФО и маркетплейсов. Нормально придумали. Нахрен впаривать неизвестно кому, когда можно под продажи. А вообще не удивимся, когда в итоге все МФО окажутся с торчащей сзади рукой марктеплейсов. Негоже отдавать прибыль непонятным ростовщикам. Надо получить с продавца комиссы, с клиента комиссы, и еще с клиента чего-нибудь. Например, процент. Там у них ПСК (полная стоимость кредита) по таким займам под 100%. Плохо что ли?

***

Вчера был замечательный день. У Дональда Дака. Он успел всех победить, помирить, поздравить с писом, расстроиться из-за Ирана, еще сильнее расстроиться из-за Израиля. Наказать Израилю остановиться. Быть посланным Израилем. Сказать, «ай, всё». А еще его внутри родной страны тоже. Того сего.

Джером Джеромович Пауэлл сообщил, что хер вам, а не зити снижение ставок. Говорит, отклоню все призывы к снижению и тэчэка. Да, экономика устойчива. Но последствия торговой войны президента Дональда и других изменений в политике «неопределенны».

Пауэлл, чей срок полномочий в качестве председателя ФРС истекает в мае 2026 года, подвергается критике со стороны президента США за решение Федерального комитета по открытым рынкам (FOMC) сохранить процентные ставки на прежнем уровне. Трамп назвал его «тупицей» и призвал снизить базовую ставку по кредитам на 3 процентных пункта.

Вообще, конечно, хорошо получается. Вот нам говорят, что наш с вами ЦБ независимый от нашей с вами власти, от России-матушки. Не подчиняется, негодяй. Так и представляю, выходит Владимир Владимирович на кремлевский двор и прям в камеру: «Тупая Сахипзадовна, давай быстро снижай на 6% ставку». А там в ответ: «Нифига. У тебя непредсказуемые решения». З – зависть. Вот это высокие властные отношения. В общем, непонятно, у кого независимость независимее.

***

Дорогие друзья, приглашаю вас на свой экономико-познавательный канал — MarketScreen

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

/////

Комментарии

А в Айове - всё хреново, но в Айдахо - хорошо!

Отпусти меня мама в штат Алабама!

Так еще когда пели - "Sweet home Alabama"! Или Алабяна? Нет, все-таки Алабама, это ж Lynyrd Skynyrd, а не ВИА "Земляне"...

Мой банковский депозит - долг банка передо мной. Требователи тбм.

Да, ваш банковский депозит - это обязательство банковской системы перед вами. Вся история с денежной массой - это требования и обязательства.

Всё гораздо проще. Деньги это долг, а не актив.

По обязательству может отвечать только конкретное лицо, а не некая размытая в формулировке банковская система.

Ну так обычно конкретное лицо и отвечает - например, юридическое лицо "СберБанк". Это если речь про конкретное обязательство.

А если про депозитные обязательства "в целом", принципиально, то сумма всех банковских депозитов есть обязательство банковской системы. Всех банков перед всеми вкладчиками.

Так что не надо тут устраивать юридических софизмов.

Нет

А для чего тогда форум? Но раз не надо, то живите в ваших заблуждениях.

При погашении кредита, средства из экономики изымаются и исчезают из денежной массы.

А проценты по кредиту просто перераспределяют "старые" деньги. Вроде всё так?

Но проценты по депозиту меньше процентов по кредиту. А, значит переток идёт в одну сторону, в сторону банков.

С другой стороны заёмщик может создать реальный, дополнительный продукт на заёмные средства и стоимость этого продукта может превышать кратно стоимость и займа, и процентов по займу.

При условии что кредит производственный, а не потребительский. Но легче впарить деньги Ване дворнику чем Изе директору завода.

А условный Джамшут сделал для экономики продукции на 300 кило, получил на руки 200 кило, отправил на родину 100 кило, 100 кило пробухал в столичных рыгаловках, закусывая салом.

Паритет получается?

Рассматривать заднюю часть лошади, отрубив переднюю и говорить, что коник не может стоять без подпорок - купите подпорки, всего 20% прошу. Ну такое себе "сферическое" мышление.

И потом, ежели Петруччо взял в банке 100 килорублей, то отдаст уже 130, верно? Поэтому высокая процентная ставка - это изъятие денег из экономики. В чью пользу сами догадаетесь.

И да, банки платят % населению, "засевшему" в депозитах. Но эти деньги товары не производят.

И что же получается? Высокая % ставка создаёт деньги, не обеспеченные товарами?

Если все переменные не посчитать, остаётся слушать чьи то слова и верить.

Я таки думаю, что люди с соответствующими компетенциями вполне себе посчитать могут.

Но тогда придётся сажать не только лишь всех.

Условный Петруччо, возвращая поверх взятых 100к рублей еще 30к процентов - он их кому отдает? В печку кидает, что ли?

Нет, он их отдает банку, у которого брал займ. Займ он брал год назад, и на взятую сотку купил себе нужных благ, коими год пользовался. А иначе бы не пользовался, потому что сотки не было.

Вот эта польза, которую Петруччо получил раньше, чем заработал, и приводит к базовой парадигме кредитной экономики: деньги завтра будут стоить дешевле, чем сегодня, даже если монетарная инфляция будет равна нулю.

Так вот. Вернув 130к, Петруччо отдал их банку, и процентные 30к рублей не ушли в шредер или в топку. Они банком распределены - частью в прибыль, частью в оплату работы риск-менеджеров и прочих работников, частью в износ оборудования, и так далее. Так что никуда они из экономики не изъялись.

Поэтому если уж хотите разбираться, почему высокая кредитная ставка может быть вредной для экономики, то разберитесь с вопросом: а откуда Петруччо наколотил эту тридцатку поверх основного долга? Ибо один расклад, если Петруччо улучшил навыки и стал делать больше полезности для общества, в связи с чем получил повышение в доходах, а совсем другой - если он на ту сотку только бухал и теперь будет экономить на штанах и маянезике, чтобы долг с процентами отдать.

Пожил несколько дней в этом отеле полтора десятка лет назад. Решился на этот безумный поступок только за счет офигенной кучи бонусных баллов из другого отеля этой сети (сожрались все!). А что, место шикарное, утром подавали икру с шампанским, вечером за ужином играл камерный оркестр с арфисткой)))

>утром подавали икру с шампанским

А кто у нас пьет с утра шампанское?