На рынке новостроек намечается перепроизводство

Более 30 российских регионов имеют признаки серьезного затоваривания на рынке квартир в новостройках. Во многих субъектах РФ объем предложения значительно превышает уровень платежеспособного спроса: даже снижение объемов запусков новых проектов не помогает избежать избыточного объема предложения. У участников рынка одна надежда на снижение Центробанком ключевой ставки, что должно привести к улучшению ипотечного кредитования.

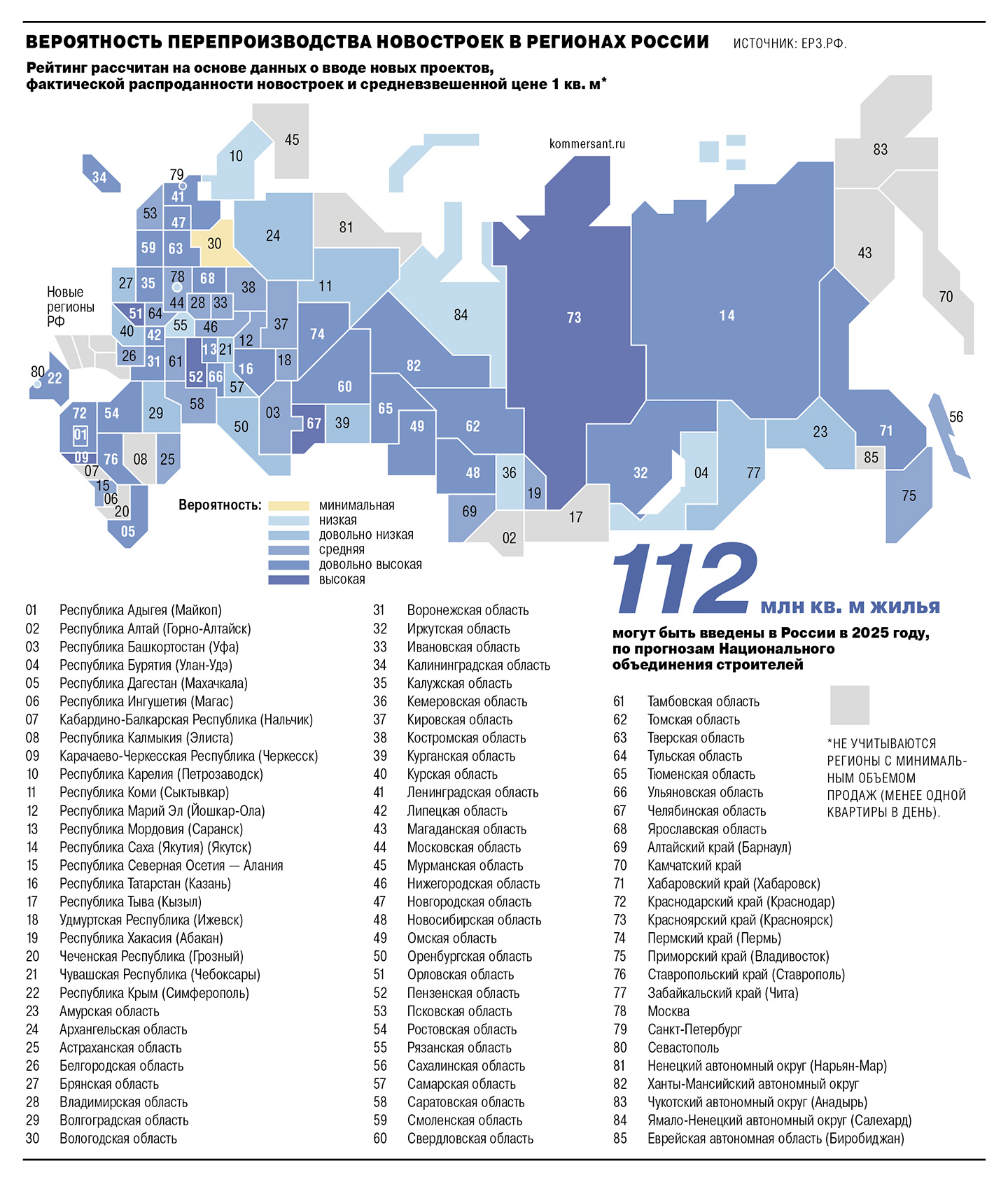

В распоряжении “Ъ” оказалось исследование Единого ресурса застройщиков (ЕРЗ.РФ), из которого следует, что в 28 российских регионах сформировалась ситуация, при которой риск наступления кризиса перепроизводства новостроек оценивается как «довольно высокий». В список таких регионов, в частности, попали Краснодарский край, Ленинградская, Свердловская и Новосибирская области. Ситуацию в целом по России аналитики также характеризуют как «высокорискованную».

В пяти регионах — Орловской, Пензенской и Челябинской областях, Карачаево-Черкесии и Красноярском крае — риск оценивается как высокий, еще в 21 регионе, включая Московскую область и Петербург,— средний. В остальных субъектах РФ риск затоваривания на рынке новостроек низкий либо довольно низкий.

Развернуть на весь экран

Оценка вероятности кризиса затоваривания рынка рассчитывалась аналитиками ЕРЗ.РФ на основе соотношения темпов продаж и вывода новых проектов, соотношения нормативной и фактической распроданности новостроек. Аналитики также брали в расчет изменение средневзвешенных цен.

В ряде регионов кризис перепроизводства уже наступил, считает гендиректор «Главстрой-Недвижимости» Алексей Гусев.

По его словам, девелоперы активно выводили проекты в городах с ограниченным спросом, рассчитывая на стабильный рост, но в результате предложение превысило уровень платежеспособного спроса. «Это привело к проблемам с реализацией строящегося жилья»,— подчеркивает эксперт.

В январе—мае 2025 года продажи квартир в новостройках по всей России снизились на 16% год к году, до 9 млн кв. м, следует из подсчетов аналитического центра «Дом.РФ». При этом, по данным этой госкомпании, суммарная выручка застройщиков за счет роста цен сократилась только на 2%, до 1,9 трлн руб. При текущей ключевой ставке Центробанка выполнять планы продаж девелоперам все тяжелее, растет доля нераспроданного жилья, отмечает управляющий директор «Метриума» Руслан Сырцов.

Рынок способен к саморегулированию, что уже выразилось в сокращении числа стартов новых проектов, напоминает господин Сырцов. По подсчетам «Дом.РФ», в январе—мае 2025 года застройщики вывели на рынок 15 млн кв. м жилья, что на 20% меньше год к году. Но выход новых проектов при наличии значительных нераспроданных остатков увеличивает и без того избыточное предложение, отмечают в консалтинговой компании Ricci. По данным «Дом.РФ», в мае 2025 года нераспроданными остаются 68% строящегося жилья по всей стране, годом ранее показатель был ниже — 65%.

4,4 тысячи застройщиков

ведут строительство жилья в России, по данным наш.дом.рф.

Несмотря на это, снижать цены девелоперы не торопятся. Застройщики ограничены в возможности снижать цены в силу особенностей проектного финансирования с использованием эскроу-счетов, отмечают в Ricci. Поскольку средства покупателей остаются замороженными до момента ввода объекта в эксплуатацию, снижение цен становится финансово нецелесообразным, поясняют аналитики компании. Итоговая цена сейчас сильно зависит от схемы оплаты: популярные сейчас рассрочки, компенсации процентной ставки также влияют на итоговую цену, препятствуя ее снижению, говорит руководитель аналитической службы агрегатора новостроек RedCat Наталия Рыжкина.

Прибыль с одной квартиры составляет всего 10–15% от ее стоимости, говорит Алексей Гусев. По его подсчетам, если предоставить скидку на те же 10%, застройщики фактически перестанут зарабатывать, а спрос при этом вряд ли существенно вырастет. Более того, добавляет эксперт, «снижение цен одним игроком потянет за собой остальных, и в итоге все будут работать в ноль, не сдвинув рынок с места». Уже сейчас многие проекты жилищного строительства реализуются на грани рентабельности, поэтому любое понижение цен способно сделать их убыточными, соглашается гендиректор ГК «РКС Девелопмент» Василий Булгаков.

Ухудшения ситуации участники рынка не ожидают. Аналитики ЕРЗ.РФ прогнозируют, что в регионах с высокой вероятностью наступления кризиса на рынке новостроек будет усиливаться конкуренция и появятся более гибкие ценовые предложения. Сокращение ключевой ставки ЦБ в июне, хоть и всего на 1 процентный пункт, ведет к новому витку роста продаж, полагает основатель SIS Development Ярослав Гутнов. Покупатели активно оформляют рассрочки, так как осознают изменение конъюнктуры, предвидя возможность относительно быстрого перехода к доступной ипотеке либо скорого рефинансирования, заключает он.

Дарья Андрианова

Комментарии

Гонит Гусев. За меньше, чем 25℅ застройщик даже не почешется.

Скорее всего прибыль 4 конца. 25% для наших бизнесюков вообще ни о чем.

Да тут не столько в ставке сколько в запрете на обнал.... Разрешить нужно выводить капиталы в недвигу из юридических счетов... Но нет, жадность фраера душит

А еще ключи от квартиры где деньги лежат.

не понял. обнал это перевод денег из безналичной формы в наличные

кто мешает вам купить за безнал недвигу? неумеете платежку делать?

если чего не понял - ты спрашивай, а не камменть... я про вывод средств с юр лиц, в данном случае в недвигу.. обнал в чистом виде у нас зарубили почти, если нет связей с ... раньше была лазейка в лизинге авто - сейчас и ее пытаются зарубить... в настоящий момент практически единственный вариант вывести средства - это вывод прибыли собственникам в соответствии с долями, а для этого нужно много что показать налоговой включая приближенную к реальности прибыль например, что не есть гут....

я и спрашиваю....

я юрлицо. деньги на счете. иду, заключаю договор и оплачиваю со счета. что я недвижимость ни разу не покупал? можно вообще купить и иметь квартиру где покупателем и собственником будет предприятие и она будет на балансе предприятия и жкх будет оно платить.

лизинг авто пытаются зарубить? можете поподробней но не представляю как это? то что ставочки будут не очень это да.

если вы говорите о обнале (который незаконный как я понимаю) и у вас не миллиарды, то в принципе меня устраивает схема через ип. их конечно подрезали в объемах, но я о миллиардах не говорю.

задача - тебе надо ТВОИ деньги в фирме\компании превратить в СВОЮ собственность. чаще всего в фирме не один а 2 или больше собственников

решение - нет хорошего решения сейчас.

1. обнал (тот самый "страшный ужасный") - через ИП теряешь НДС, ограничен страшно по объемам и тыды. ты даже миллион в месяц не сможешь через ИП, либо это надо иметь "свое ИП со всеми вытекающими опасностями. это вообще не вариант. другие варианты обнала так же сложны

2. лизинг авто - раньше можно было по прошествии 3х лет переводить авто в собственность ЛИЧНУЮ. теперь ограничили - новой физическое лицо обязан ВЫКУПИТЬ авто чего то там по 2\3 от коммерческой стоимости авто (с уплатой всех налогов есессна)

3. Собственность компании - это не ЛИЧНАЯ, она в первую очередь подлежит конфискациям и тыды. так что никто из даже среднего бизнеса не будет покупать квартиры владельцам на компанию, что бы потом не дай бог что - ты остался с ключами от квартиры без права даже мимо проходить

4. так что сейчас по сути единственный вариант - распределение дивидендов с прибыли со всеми 13% НДФЛ и показом прибыли в налоговую с которой так же состригут налоги

как то так вкратце. нет механизма простого перевода денег от юр.лица в собственность физлица. потому и говорю - упростите перевод квартир купленных на деньги компании в собственность физлиц - и рынок воспрянет. про авто уж умолчу - это просто жлобство какое то блочить перевод в собственность автомобилей уже выкупленных по лизингу

а ты не путай свою личную шерсть с государственной! :) (с) х/ф кавказская пленница

мне недавно попался один хитрожопый собственник ком. недвиги который не хотел платить налоги с продажи помещения. короче он много чего хотел. сделка была сорвана и недвига три года после этого все еще "продается"

а то что вы ндс-ник и хотите все бабки в личнй карман перегнать и налогов не заплатить, желание хорошее, пожелаю удачи вам.

заплатите налоги и покупайте в личное пользование авто и квартиры.

могу только предположить что ваши мечты государство не поддержит.

ну видимо вы из тех кто к теме "личного" капитала имеет отношение "обналя зарплату с карточки 2 раза в месяц" а про налоговую вам бухгалтерия в лучшем случае рассказывала за что удерживает 13% , с чем вас и поздравляю.. для дуриков - спрос стимулируется наличием денежной массы - она либо кредитная (ставка ЦБ 20+%) либо "депозитная" - и там и там у нас швах, так что речь не о хитрожопости а о зажатии денежной массы. а налогов можно снять и с более жирных товарисчей, чем таких как я "гнобить и не пущать".. откланиваюсь

а если я из категории который "обналит" на личные нужды не зп допустим миллион в месяц, то вы снизойдете до разговора со мной?

вот я ваш бред не могу спокойно читать. не для того государство создавало такие правила игры чтобы вас без стрижки выпускать. жирно будет - ср..ть забуде

шьтено помечтать конечно не вредно.

ну судя по отсылке "к ИП" вы там ничего не обналите даже близкое к миллиону на личные нужды ибо ИП тоже начали стричь и едва не уничтожили совсем как институт.. и ИП - это удел совсем мелкого копошения.. при серьезных заказчиках и оборотах - там НДС и сразу ООО...

так что мне не очень интересно разговаривать с вашими фантазиями на тему....

я тут отметился не для разговора с вами, который судя по всему не в теме ваащще, а к тому что спрос нельзя зажимать сразу с двух сторон - и со стороны кредитной и со стороны "депозитной"... и речь не о ненасытной жадности при уплате налогов - а в том что за редким исключением околобюджетных освоений или потужном осваивании природных ресурсов (ну и тд), а это уже крупный, при обороте миллиард допустим в год достаточно сложно идти по схеме "заплати усе налоги и может быть мы к тебе не придем"))))) но вряд ли я найду в вашем лице понимание

судя по херне которую вы пишете вы дебил. а по авто в лизинге нищий дебил с оборотами но без денег

поэтому идите на хер. а я пойду дальше мелко копошиться. а не учить нищих фантазеров уму-разуму

тупорыл, который даже не отдуплил что ему и про что именно пишут - "обвиняет." в скудоумии. это забавно)))

придурь, не тебе, мало ли кому интересно - по мере выплаты лизинга автомобиль ПОЛНОСТЬЮ выкупается на деньги фирмы, на твои по сути деньги в соответствии с долей... а государство на финальном этапе, УЖЕ выкупленный тобой автомобиль предлагает тебе ЕЩЕ РАЗ выкупить у самого себя...

а тебе да - копошись там в своем ИП и не отсвечивай, не только туп но еще и агрессивен.....тчк

я не ип. а ты реально дебил. найми хоть умного бухгалтера он тебе много интересного расскажет. что такое физическое лицо и юридическое. для начала..

и чем лизинг отличается от кредита и какой он бывает

Скорее кризис платежеспособного спроса. Рекомендую внимательнее присмотреться к цепочкам кто кормился со строительства и пузырей, чтобы почикать лишнее.

Это не "кризис платежеспособного спроса". Это кризис задирания цен выше уровня платежеспособности.

Одно другому не противоречит.

Рыночек порешает, уже решает. Подрядчики банкротятся, застройщики в убытках (не все но многие). Есть шанс, что последствия заденут и банки.

Резать "сверху" там уже нечего. Рассчитывали (и инвестировали) на льготную ипотеку, а ее свернули. Теперь лишь вопрос, кто выживет.

Застройщики закредитованы тоже. Цена объектов в договорах кредитования отражена. Не очень то и снизишь.

Нет, это оборзевание застройщиков. Цены на жилье выросли в 3 раза за 6 лет( по Самарской области уж точно), при том что инфляция за этот период на всё остальное составила где-то в 1,5 раза в среднем, а рост зарплат был в 2 раза.

https://rosrealt.ru/samara/cena/?t=dinamika

пишут что с 2019 до 2025 в 2 раза выросли... а вы балаболка.

и еще вопрос, когда недвига росла с 2004 по 2008 вы где были?

1. Только нужно понимать что жилье дорожает неравномерно.

Больше всего подорожали самые простые однушки и студии. Меньше всего элитное жилье большой площади.

К тому же стоимость ипотеки в 2019 году и сейчас это совсем разные ипотеки.

Даже если взять по вашей ссылке, то получится.

2 млн за однушку при взносе 20%, под 10% годовых в 2019 году на 15 лет выйдет 17194 рубля в месяц.

4 млн за однушку при взносе 20% под 25% годовых в 2025 году выйдет 68337 рублей в месяц. То есть по факту жилье подорожало в 4 раза для обычного человека. С учетом роста зарплат в 2 раза. В 2019 году на такой платеж уходило бы треть зарплаты жителя Самары, сейчас уйдет 2/3 зарплаты.

2. В 2004-2008 годах хотя бы было понятно почему так. При примерно одинаковой ставке зарплаты выросли в 3 раза, но жилья строилось гораздо меньше, чем сейчас. То подорожание было хоть и обидным, но в принципе логичным. А вот сейчас когда бьются рекорды по вводу жилья, а ставка выросла в 2,5 раза, при том что зарплаты выросли в 2 раза, то такой рост жилья выглядит очень странным.

не берите под 25%. хотя у меня бывали и такие суммы и даже переменная ставка. но мой совет - не берите

берите семейную. она сколько сейчас? была 6%. ну или айти :)

росли т.к. был запуск ипотечного кредитования и закон баланса спроса и предложения сработал.

я как раз в первой волне взял квартиру когда жена сказала что такая возможность есть. и с 2 млн в 2004 она подорожала до 8 млн весной 2008. а осенью упала до 7.

зп так не росли.

а последний рост был вызван массовой льготкой. вам пофиг сколько стоит квартира, у вас есть месячный платеж.... и цены радостно взлетели в разы. поддержали так сказать.

еще как. причем даже по сегментам и районам и застройщикам и городам. но если все усреднить то цифры могут сильно отличаться от конкретно моей или вашей неджвижимости.

А можно сразу внести четыре ляма, и не париться :)

а 4 не мало?

у нас меньше 150 тыр за метр нет даже в теории

26 метров это очень маленькая однушечка...

Продают же студии на 11-15 квадратов за десятку лямов...

дурнина имхо...

- апартаменты за 2 миллиарда ;)

Тоже мне бином ньютона - регионалы кормятся.

Они же превращают наши в города связку "человейник-работа-тц" с выбиванием любой нормальной городской среды.

В серой зоне 40% ВВП. И крышуют его в основном регионалы - тупо больше некому.

Это правда, города превращают в социальный ад. Осталось появится зонам, неподконтрольным полиции - так Европу перегоним.

Бывший чиновник земельного управления говорит , что все сейчас под Москвой. Они решают, что там будет строиться, а местные пытаются усидеть на всех стульях. По крайней мере в Башкирии так.

под Москвой - это те самые регионалы перебравшиеся в центр

вот и всё

именно по ним ща пошли дела с посадками

бОльшая часть денег выделяется Москвой, и в Москве же остаётся.

А посадки больше напоминают игру бульдогов под ковром.

а есть неплатежеспособный спрос? :)

Есть

учебники давно переписали? я видно давно учился. и у нас спрос не подкрепленный баблом называли потребностью

у вас есть потребность в жилье, но нет бабок, тогда это остается потребностью.

гугланул

Спрос – это обобщающий термин, описывающий фактических и потенциальных покупателей товаров. Спрос можно рассматривать как форму проявления потребностей людей, обеспеченных денежным эквивалентом. Спрос выражает собой не всю совокупность потребностей, а лишь ту ее часть, которая подкреплена покупательной способностью людей, т.е. денежным эквивалентом. Можно иметь потребности, но не иметь денег, тогда нет особого смысла говорить о покупательском спросе. Таким образом, предполагается, что покупатели имеют не только желание, но и возможность заплатить за требуемое количество товара, если бы таковое имелось в наличии.

https://studfile.net/preview/10047838/

пысы. это как чиновничье "наиболее оптимальное". оптимальное это уже наиболее и никак иначе.

А те, у кого нет квартиры, пусть живут в частных домах на Рублевке, так?

на рублевке? как вариант. садовник, горничная там требуются, еще и денег будут платить :)

а когда я был молод и нищ, то снимал однушку на окраине и не требовал себе в собственность под 0% дорогущую недвижимость.

Это перефраз известного мема 18 века про хлеб и пирожные.

Не обязательно.

Можно купить с десяток участков, а при собственном водителе, лишние 10 минут в пути - фигня.

Это не кризис платежеспособного спроса. Это в принципе кризис спроса, кризис здравого смысла и неверно выстроенная политика застройки. У нас не идет процесс активной урбанизации, у нас нет активного роста населения, чтобы строить такое и так, как строится сейчас. В России в принципе нет людей, чтобы это заселить. Нужна реновация и реконструкция старых районов, застройка полей как не стимулируй все равно раньше или позже захлебнется в отсутствие покупателей, так как их просто физически не существует. Рынок через 5-10 лет нараскоряку встанет: с одной стороны миллионы дешевых пустых квартир брежневской застройки в обжитых районах с ценой продажи ниже даже себестоимости новостроя, с другой стороны по х2 прайсу новострой в полях. Высокая ставка по ипотеке по факту спасает новостройки, дай дешевую ипотеку на вторичку и 80% застройщиков ляжет т.к. спроса у них станет не больше, а меньше.

Категорически согласен. Нет ни какого перепроизводства, есть проблемы со спросом.

" Это не рубль укрепился, это доллар подешевел".

Сейчас в плюсе кто на государство работает.

Видимо, опять всем миром надо им помочь, лишь бы им не пришлось цены снижать.

Че не помочь? Государство может часть выкупить под маневренный фонд для служащих. Говорено давно, россияне маломобильны, рынок аренды скуден. Вот те козыри: создай федагенство, выкупи недвигу, сдавай в аренду, управляй, развивай!

Дело то может и хорошее, главное, чтобы это не было помощью выйти из бизнеса нужным людям за счёт бюджета.

Хех, здесь помощь нужным людям войти!. Застройщики микрорайонов зарабатывают не столько на стройке, сколько потом на обслуживании!

Так это же работать надо !

% не такой большой, ответственность большая.

сначала пусть дойдут до банкротства

а вот там можно и государству скупить

Застройщики накопили небывалый в истории жир за 20е, когда рост цен опережал рост себестоимости. Так что те, кто этим жиром распорядился умело, выйдут из временного перепроизводства легко. Кто неумело, те продадут свои проекты умелым - и это уже происходит сплошь и рядом.

С введением эскроу счетов основной жир у банков. Они же и держат цены через проектное финансирование.

Страницы