Сегодня в выпуске:

— Как Банк России снизил долю высокорисковых ипотечных кредитов

— Объясняем про «запрет» выдачи наличных свыше 50к

— Поставки сырой российской нефти морским путём. Опять всё пропало

— На чём зарабатываем американский федеральный бюджет? На НДФЛ

Доброе утро, всем привет!

Дождались. Лето.

Не всем известно, но Центральный Банк нашей с вами Федерации занимается не только тем, что раз в месяц выходит в телевизор и сообщает, что размер ключевой ставки остается на прежнем уровне. Там богатый и суровый функционал. К примеру, он всячески регулирует деятельность коммерческих банков на территории Б-госпасаемой Империи.

Если их деятельность не регулировать, то в банковской сфере у нас настанет разруха.

Вот, к примеру, есть такая штука – ПДН. Это показатель долговой нагрузки заёмщиков. На английском – Debt Servise-To-Income (DSTI) Ratio. Обязанность по расчёту ПДН кредитными и микрофинансовыми организациями была введена с 1 октября 2019 года.

Значение ПДН рассчитывается кредитной организацией или микрофинансовой организацией как отношение суммы величин среднемесячных платежей заемщика по всем кредитам и займам, в том числе по вновь выдаваемому кредиту (займу), к величине его среднемесячного дохода.

ЦБ РФ время от времени границы допустимых значений ПДН двигает. Типа, если у заёмщика 80% и выше дохода уходит на оплату кредитных обязательств, то хер ему, а не зити ипотека. Почему? Ну потому что Наибольший уровень проблемных кредитов характерен для клиентов с высокой долговой нагрузкой. И вот чтобы потом лавинка не пошла всяких нехороших последствий, Банк России заранее контролирует выдачу. К чему это привело?

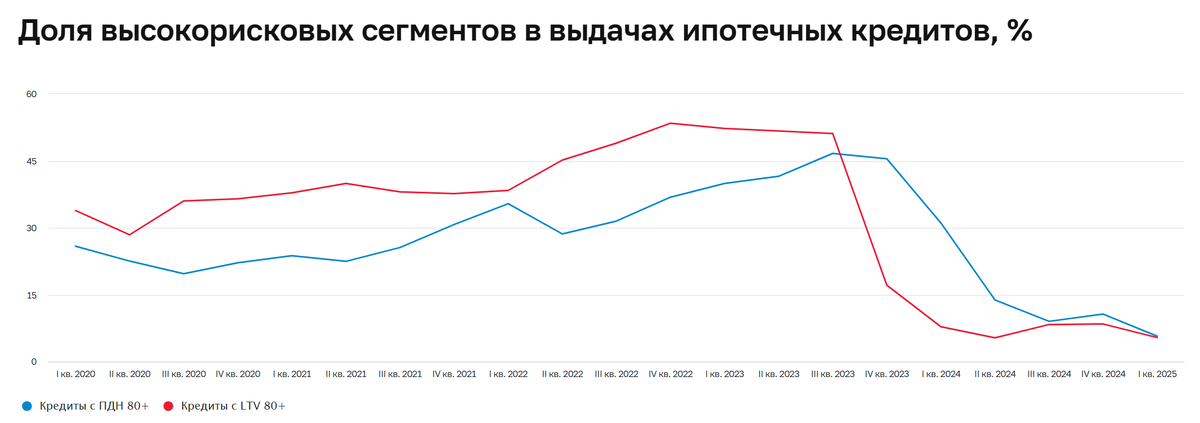

Доля выданных кредитов заемщикам с ПДН выше 50% сократилась до 24% от общего объема необеспеченных потребительских кредитов в I квартале 2025 года (-9,8 п.п. г/г).

Доля ипотечных кредитов с ПДН более 80% в сегменте строящегося жилья снизилась с 27% в I квартале 2024 года до 3% в I квартале 2025 года, в сегменте готового жилья – с 36 до 12% соответственно. При этом качество обслуживания долга в ипотеке ухудшилось из-за роста просрочек по ипотеке, выданной во второй половине 2023 года – начале 2024 года, когда стандарты кредитования оставались слабыми, а заемщики спешили взять кредит до завершения «Льготной ипотеки».

Именно поэтому у вас, когда вы со взором горящим прибегаете в банк за кредитом, интересуются размеров вашего дохода и действующими кредитами.

Раньше, в древние времена, когда скоринговых систем и прочей автоматизации еще не было, мы всё это высчитывали на кредитных комитетах. Собирались пару раз в неделю и рассматривали заявки на выдачу денег. Предварительно различными оперативными мероприятиями подтверждали доход заёмщика. К примеру, в Сбере принимался только белый доход. И вот на комитете прикидывали, хватит юниту зарплаты или ну его. Деньги ведь собирать предстояло тоже нам.

*LTV (англ. loan-to-value) – отношение суммы запрашиваемого кредита к стоимости залога.

***

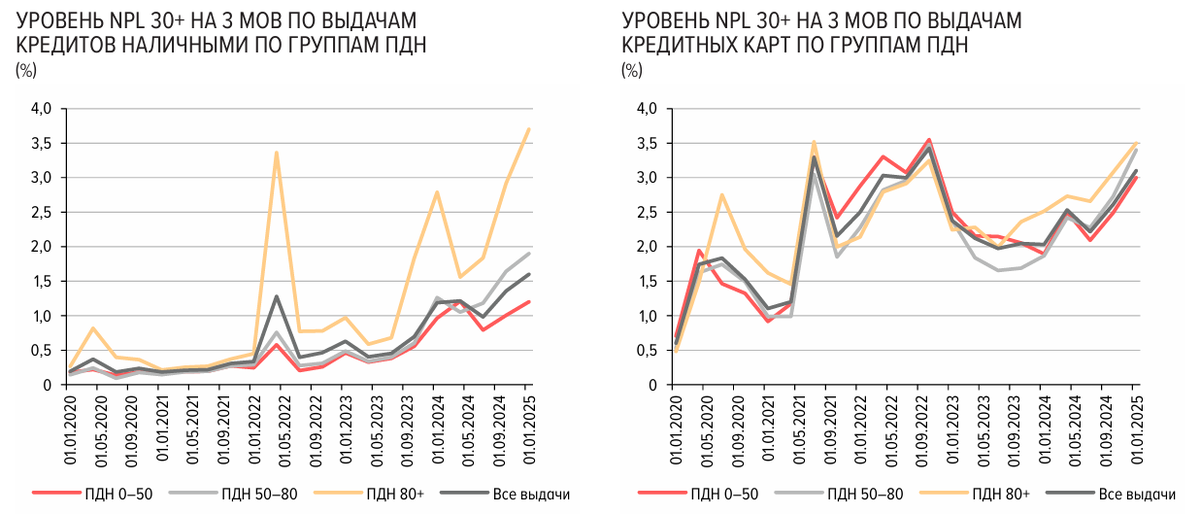

А вот вам наглядный пример того, чем заёмщик с ПДН от 0 до 50 лучше заёмщика с ПДН 80+.

На картинках даны уровени просрочки по кредитам наличными более 30 дней на 3-й месяц с момента выдачи. Слева по кредитам наличными, справа – кредитные карты.

Как только начинается какой шухер, закредитованные юниты кладут свой инструмент на свою же обязанность по обслуживанию прямых кредитных обязательств с гораздо более бодрым энтузиазмом, нежели юниты с небольшой кредитной нагрузкой.

По кредитным картам ситуация более-менее ровная. Почему? Грейс-периоды. Немного иная структура формирования долга.

То есть, отсекая группы с мощной кредитной нагрузкой, Банк России заранее работает в направлении снижении просроченной задолженности.

***

Сегодня (текст написан в пятницу) общественность снова колыхнуло. Или колыхнули. Колыхнули и колыхнуло.

Короче, с 30 мая вступили в силу изменения, устанавливающие максимальный порог переводов без открытия счёта по упрощенной идентификации. Потолок теперь 100 000 ₽. Если необходимо перевести более 100 тыс. рублей, надо будет пройти полную идентификацию или совершить перевод с использованием своего банковского счета.

Кроме того, внесены изменения в закон, которые увеличивают с 60 тыс. до 100 тыс. рублей размер остатка средств на электронном кошельке, открытом по упрощенной идентификации. Для упрощенной идентификации финансовая организация должна установить фамилию, имя, отчество, серию и номер паспорта гражданина. Для полной идентификации требуются также адрес места жительства и ИНН (при наличии).

Чем же колыхнули наше общество телеграм-гиганты с миллионами подписочников? А сказали, что изменились правила снятия наличных. Если банку покажется, что вы снимаете слишком много денег, на 48 часов установят «потолок» в 50 тысяч рублей.

В общем-то написано верно. Но подача как обычно. Что не надо выделено жирным, а что надо не выделено.

Объясняю!

Это разные изменения. Про снятие наличных вступает в силу с 1 июня. Федеральный закон от 1 апреля 2025 г. N 41-ФЗ "О создании государственной информационной системы противодействия правонарушениям, совершаемым с использованием информационных и коммуникационных технологий, и о внесении изменений в отдельные законодательные акты Российской Федерации". И написано в нём следующее (внимательно читаем по слогам):

При наличии признаков выдачи наличных денежных средств без добровольного согласия клиента с использованием банкоматов кредитная организация, предоставившая клиенту платежную карту, на 48 часов с момента направления запроса на выдачу наличных денежных средств обязана ограничить выдачу наличных денежных средств на сумму не более 50 тысяч рублей в сутки и незамедлительно уведомить клиента о причинах такого ограничения."

Не по желанию и хотению банка. Не при «покажется». А при наличии признаков, которые, очевидно, будут регламентированы. Понятно разница?

Вам не закрывают карты, не закрывают счета. Не надо никуда бежать и ничего снимать. Обычная работа по борьбе с мошенничеством и прочими нехорошими вещами. Нормальных людей это не коснется от слова совсем. У меня в принципе интерес в целях повышения образованности, а вот эти люди, которым надо регулярно более 50 касиков в сутки налить – они где? И зачем они?

По упрощенной идентификации вопросов нет? Или снова цифровой ГУЛАГ?

***

Новый нарратив

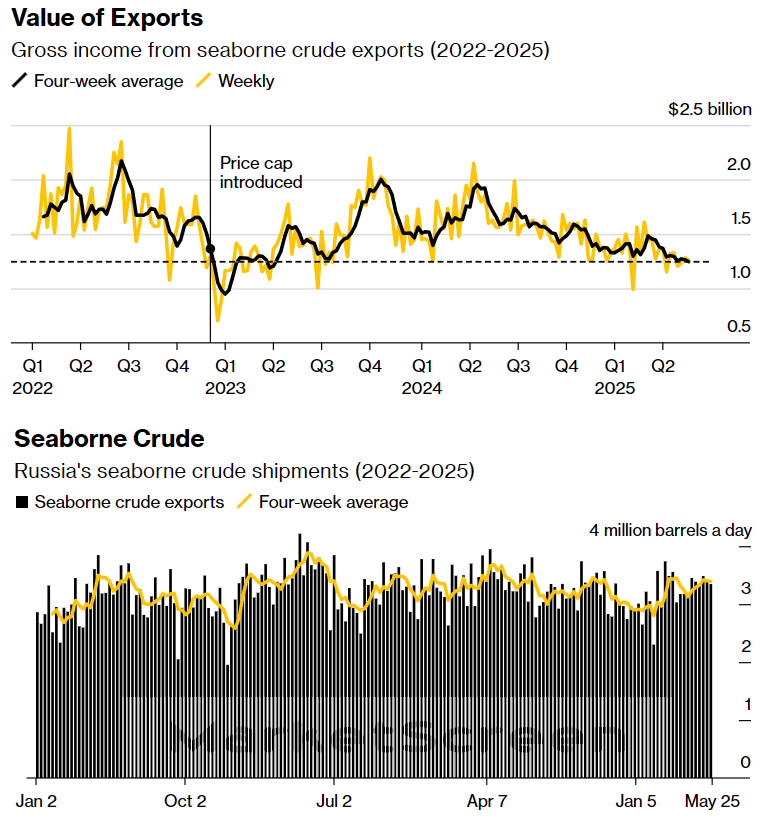

Традиционный обзор поставок отечественной сырой нефти за рубеж морским путём.

У Блоомберг новая подача. Раньше они всю дорогу во главу статьи ставили график объемов поставок. Ждали, надеялись. И, вероятно, верили. Но объемы были упрямы. И никак не хотели падать. Да, иногда, импульсно. Но нет.

И вот у Блоомберга появился шанс. Теперь первым графиком пошла выручка. Где недельная средняя цена от Argus умножается на объем экспорта. И вот! Вот уже всё заиграло новыми переможными красками. Выручка на прошлой неделе, точнее её 4-недельное среднее значение,упала на двухлетние минимумы.

1,263 млрд $ за неделю. Ни о чём! И 3,35 млн баррелей ежесуточно.

Правда, наш бюджет всё меньше и меньше опирается на нефтегазовые доходы. Видимо, нас обманывают. Потому и меньше, что денег идет меньше. А нам в наши ватные головы льют байки про новые подходы и диверсификацию.

Неплохо получается – импортный юнит читает сми и видит, что всё. Ведь каждый из них знает, что кроме сырой нефти у Рашн Федерейшын нет ничего. Известная страна-бензоколонка.

***

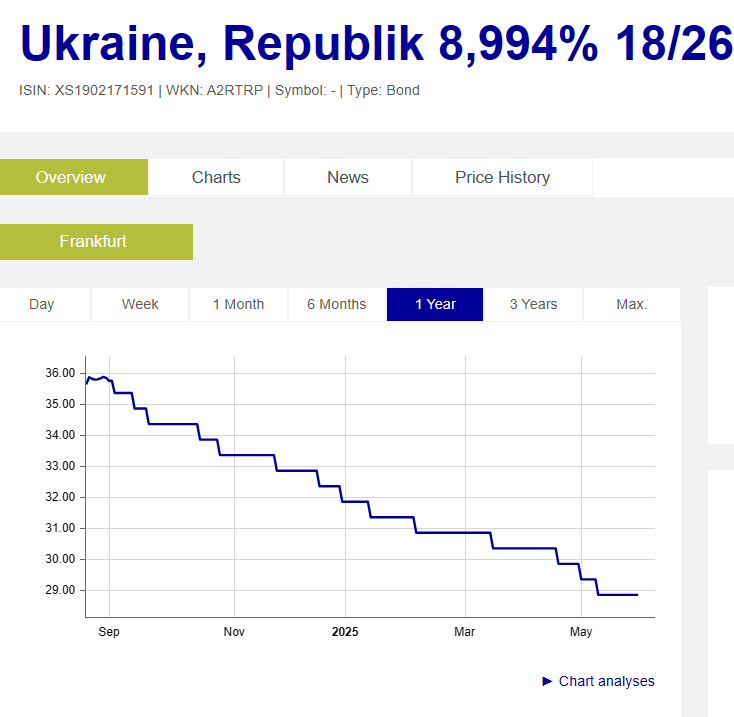

В продолжение темы украинских долговых бумаг.

Данный выпуск должен быть погашен 1 февраля 2026 год. Т.е. осталось 8 месяцев. Обычно все облигации на таких сроках стремятся к номиналу. А здесь, значит, своя атмосфера. Отчего-то никто не хочет сделать х3 за 8 месяцев. Может все думают, что там последует традиционная реструктуризация?

***

Дорогие друзья, дождались! Наступило лето. А значит, закончился май. А посему предлагаю ознакомиться с постами, вышедшими в прошлом месяце на Sponsr и Boosty

Ошибочные сделки робота на миллиарды рублей

Разбираю одну интересную рыночную ситуацию, имевшую место быть 21 июня 2012 года на Московской бирже.

Вложения в облигации с рейтингом ВВВ. Вжух, и вот уже дефолт

Вроде ничего не предвещало.

Денежная масса. Что нового?

Разбираю структуру нашей с вами денежной массы. Штука интересная. Инфляция, все дела.

В какие облигации инвестирует ФНБ?

Говорят, что наша кубышечка никак не используется. Ну-ну. Рвём шаблоны.

В какие облигации инвестирует ФНБ? Продолжение

Роем глубже. Есть ли варианты для обывателя?

«Детский» портфель ОФЗ. Мониторинг. Май 2025

Традиционный отчёт по покупкам облигаций федерального займа в долгосрочный портфель на совершеннолетие ребёнка.

Что нового на первичном рынке ЦФА? Или винчик с хорошим дисконтом

Как купить бутылку вина стоимостью 52к за 29к? Эво куда кривая ЦФА заводит.

Еще один способ ловить хорошие входы на ОФЗ

Рассказываю о том, как искать деньги в облигациях. На каких ценах сформировался основной интерес.

Категорически призываю всех подписываться на проекты. Это богоугодно и благостно.

***

Вчера на Мосбирже случилась паника. Ну как паника. Паника в трейдерских тележках. По факту на воскресных торгах акции слегка ливнули. Да-да, у нас акции теперь торгуются и по выходным.

Всё как обычно. Одни используют любой пролив, дабы закупиться дешевле. Другие фиксят убытки. А потом раз, и всё отросло.

***

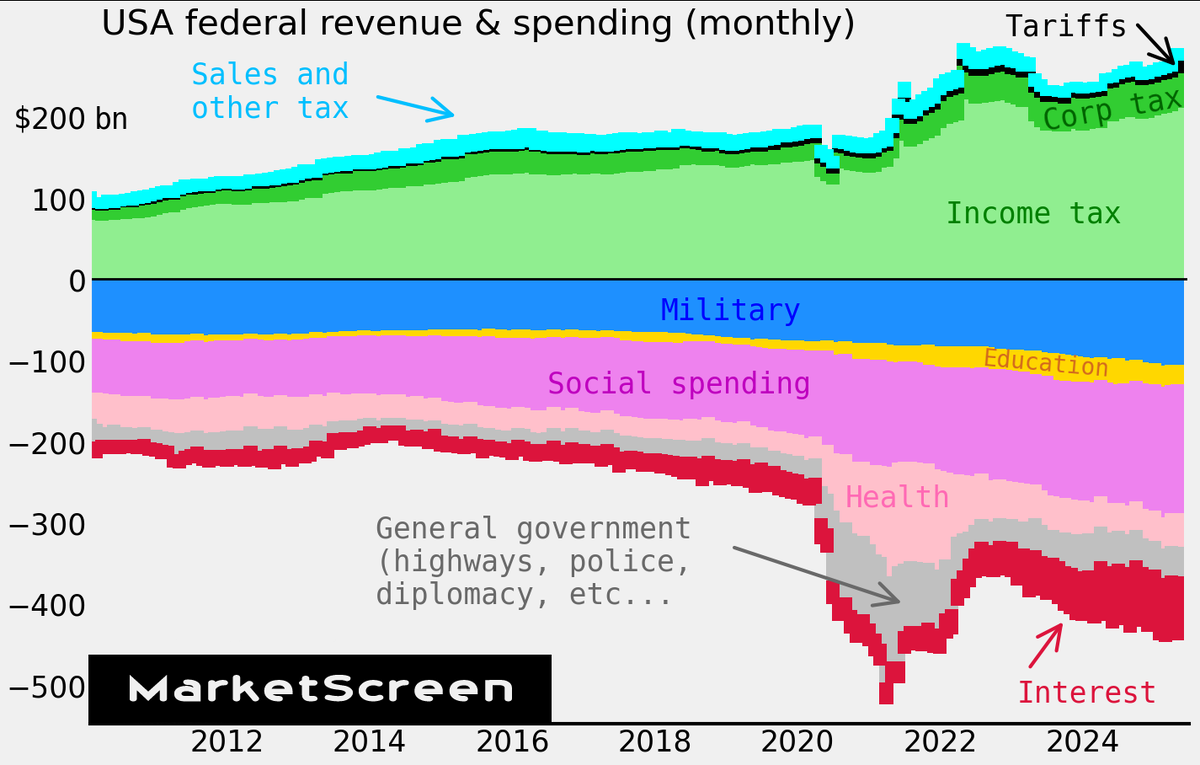

Вот интересная диаграмма попалась. Доходы и расходы американского правительства на федеральном уровне. Тут очень хорошо видно, с кого собирают, и как оно растёт. И куда тратят. И как оно растёт.

***

Дорогие друзья, приглашаю вас на свой экономико-познавательный канал — MarketScreen

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Еще больше интересной и познавательной инфы я даю на своём платном проекте: Sponsr | Boosty

/////

Комментарии

еврей?

loan-to-value

Да, именно так. В телеге поправлено сразу. А в вордовском сценарии забыл. Ну да ладно.

Я думал, что ипотека сейчас заиграет иными красками. Определённая категория граждан, те что в погонах и защищают Родину, получают неимоверные суммы. Уверен 100% из них по сути не выездные (подписка на лет 5 наверняка). Так же работники ОПК. А это около 5 млн человек. А значит деньги им тратить кроме как на китайские машины и ипотеку больше некуда. Был скачек ипотечный . Думаю он продолжится за счёт этих категорий граждан.

Остальная экономика практически полу-государственная- ЗП стабильные , но не большие. Там тоже всякие программы ипотечные для своих работников. Медицина бесплатная с образованием. Продуктовые ритейлеры и производство продуктов ходят по грани окупаемости потому что цены на необходимые продукты держать необходимо на уровне доступных цен.

Вайлдберис и Озон вроде как за счёт обьема имеют деньги - но инвестиционные проекты у них внутри страны . Да и люди это частные и их не много.

Короче, я к тому, что если перетрясти экономику нашу, то окажется, что заемщики у нас мелкие. (Москва исключение как всегда). Но в целом по стране богатых с лихими деньгами могущими быть драйверами роста потребительских х трат просто нет. Опять же в сегменте люкс это вообще доли процента. На даром гум и цум в Москве - в регионах такие магазины для красоты существуют

Чиновников косят как траву что бы в коррупцию на заигрывались. Получается какое-то усреднённое плато трат в экономике, рывка уже не будет. Инфляция будет, а рывка - нет.

Вывод: похоже мы подошли к стадии , когда необходимо переосмыслить образ жизни и прийти к стабильной потребительской корзине.

почти как при Сталине(тогда цены снижались). Сейчас скорее зарплаты впереди цен побегут в обратную сторону.

Преддверие грандиозного шухера.

Перед цунами океан всегда отступает.

Подозреваю, что в этом году мы много чего интересного увидим ближе к осени.

Например, сейчас на обсуждении находится проект федерального закона о платформенной экономики. Специально для маркетплейсов разработан.

В Питере, запретили мигрантам работать в такси и курьерами. Опыт, скорее всего, будет транслирован на другие города в следующем году.

Ну и про обвал бакса держим в голове. Оттуда тоже ожидаются интересные новости.

Когда мы говорим о ПДН, основанном на подтвержденных данных, например, из Цифрового профиля гражданина (ЦПГ), то это еще более-менее работает.

Когда же применяется другая методика, например, на основе среднедушевого доходе по региону, а другой рабочей и не осталось, то графики сильно плывут.

Далее про расчет ПДН. Смотрим Приложение 1 к Указанию Банка России от 16 октября 2023 года N 6579-У. Видим ПРИМЕРНЫЙ ПЕРЕЧЕНЬ ПОДТВЕРЖДАЮЩИХ ДОКУМЕНТОВ, СОДЕРЖАЩИХ ДАННЫЕ, ИСПОЛЬЗУЕМЫЕ ПРИ РАСЧЕТЕ ВЕЛИЧИНЫ СРЕДНЕМЕСЯЧНОГО ДОХОДА ЗАЕМЩИКА (простите за капс, копирую из документа).

И находим:

3. Справка о заработной плате заемщика с места работы, подтвержденная работодателем заемщика, в том числе если работодателем является физическое лицо, зарегистрированное в

качестве индивидуального предпринимателя.

Это значит, что доход можно нарисовать совершенно любой. Банки умеют работать с таким типом документов.

Дальше больше: для сумм до 50к допускается использовать самодекларирование дохода, то есть, сколько в заявке клиент напишет, столько у будут считать. Причем это используется в типе кредитования, несущем самую высокую процентную нагрузку на клиента, а именно в займах до зарплаты (PDL).

А это уже действие МПЛ (Макропруденциальных лимитов). ЦБ установил такие лимиты, банки под них подвели отчетность.

Конечно, не закрывают.

Если банковским у...м ВДРУГ тебе захотелось не выдать деньги, с чем я уже сталкивался.

То просто идешь и закрываешь у них счет, забирая все свое в тот же день. Без вскяих ожиданий 48 часов

и с какого бока тут "противодействие мошенничеству" пришпендорили -вообще не понятно

Ну замените на фразу "ради всего хорошего, против всего плохого", если вам так больше нравится :-)